- 中國醫(yī)療保險理論研究與實(shí)踐創(chuàng)新.2016年卷

- 中國醫(yī)療保險研究會組織

- 4793字

- 2019-01-04 19:27:19

老齡化背景下長護(hù)保險制度建設(shè)要有新思路:基于國內(nèi)試點(diǎn)省市情況的評估

關(guān) 博 國家發(fā)展和改革委社會發(fā)展研究所

【摘 要】 通過對山東省青島市、江蘇省南通市、吉林省長春市等長期照護(hù)保險試點(diǎn)地區(qū)進(jìn)行評估,發(fā)現(xiàn)試點(diǎn)地區(qū)在制度結(jié)構(gòu)、保障范圍和配套管理方面存在諸多問題與挑戰(zhàn)。在人口老齡化程度不斷加深和醫(yī)保基金收支趨緊背景下,應(yīng)科學(xué)設(shè)計長護(hù)保險結(jié)構(gòu),完善保險籌資機(jī)制,合理把握待遇標(biāo)準(zhǔn),并進(jìn)一步完善失能人員認(rèn)定等相關(guān)制度。

【關(guān)鍵詞】 長護(hù)保險 試點(diǎn)評估 改革新思路

Abstract Through the evaluation of the long-term care insurance pilot areas in Shandong City, Nantong City in Jiangsu Province, Changchun city in Jilin Province, the author founds that those cities facing many problems and challenges in the aspects of system structure, security scope and supporting management.Under the background of the deepening degree of aging of the population and the tight budget of the health insurance fund, several measures should be taken, such as scientific design of long insurance structure, improve the insurance financing mechanism, a reasonable grasp of treatment standards, and further improve the identification of the loss of personnel and other related systems.

Key Words Long-term care insurance;Pilot evaluation;New paths of reform

一、各地長期照護(hù)保險試點(diǎn)模式及特點(diǎn)

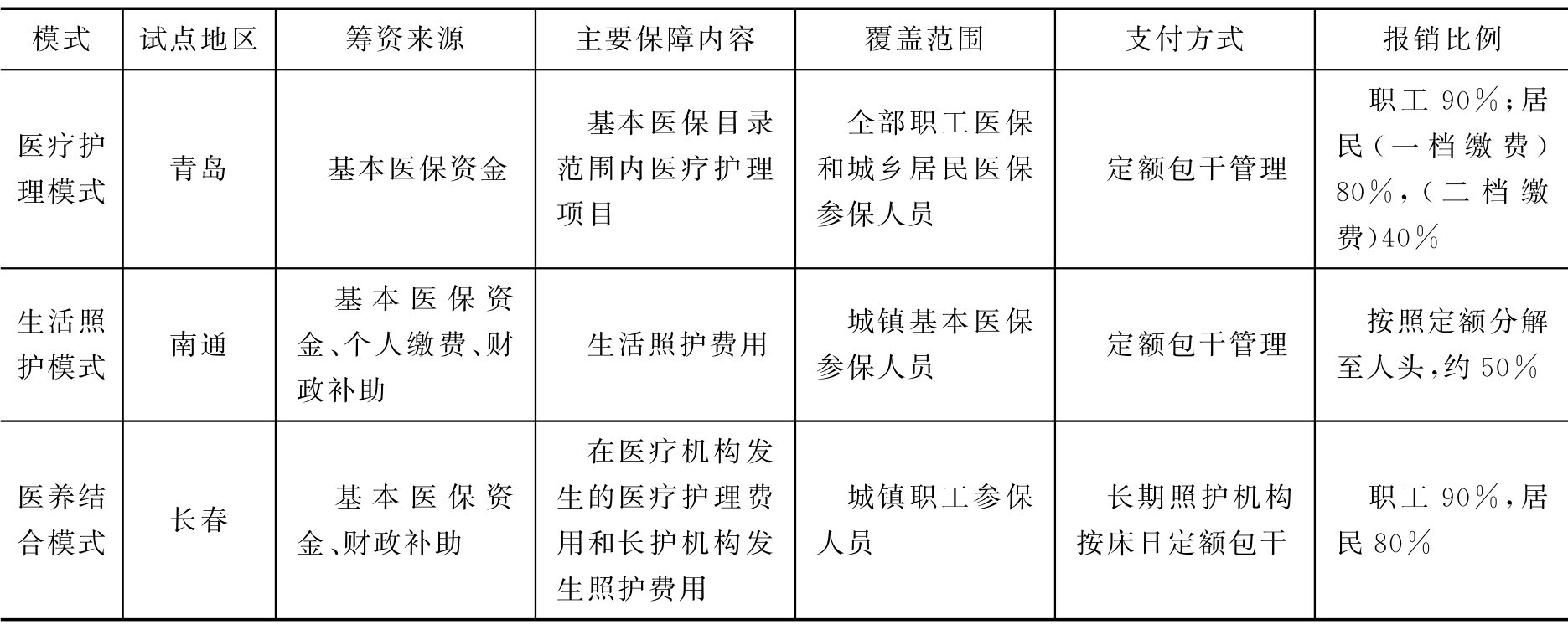

當(dāng)前,我國面臨嚴(yán)峻的人口老齡化形勢,老齡化速度持續(xù)加快。2015年底我國60歲以上老年人口已達(dá)到2.22億,其中近4000萬老人處于完全或者部分喪失自理能力的狀態(tài),占老年人總數(shù)的19.5%。由于失能老人照護(hù)問題日漸突出,而社會服務(wù)供給嚴(yán)重不足,老年人剛性護(hù)理需求倒逼部分地區(qū)開展長期照護(hù)保險的試點(diǎn)探索。各地在自行試點(diǎn)中大體形成了醫(yī)療護(hù)理、生活照護(hù)和醫(yī)養(yǎng)結(jié)合三種制度組織方式(表1)。

表1 長期照護(hù)保險試點(diǎn)模式

(一)以青島市為代表的醫(yī)療護(hù)理模式

該模式以基本醫(yī)療保險為基礎(chǔ),對制度進(jìn)行延伸和拓展,從醫(yī)保結(jié)余資金和當(dāng)期繳費(fèi)中劃轉(zhuǎn)形成護(hù)理保險基金,為失能老人在醫(yī)養(yǎng)結(jié)合結(jié)構(gòu)發(fā)生的醫(yī)療護(hù)理費(fèi)提供報銷,其中職工報銷比例90%,居民報銷比例80%(二檔居民40%)。醫(yī)療護(hù)理模式優(yōu)點(diǎn)在于與基本醫(yī)保結(jié)合緊密,制度和管理基礎(chǔ)成熟,建制便利性強(qiáng),失能分類和成本支付管理相對科學(xué),但也存在保障項(xiàng)目局限于基本醫(yī)保目錄,不能充分解決失能老年人生活照護(hù)和社區(qū)康復(fù)服務(wù)需求等問題。目前,山東省日照市、東營市、聊城市等試點(diǎn)地區(qū)也采取醫(yī)療護(hù)理為主的方式組織長護(hù)險制度。

(二)以南通市為代表的生活照護(hù)模式

該模式在制度構(gòu)建上借助而不依附基本醫(yī)療保險,采用獨(dú)立建制辦法,由醫(yī)保基金、個人繳費(fèi)和財政補(bǔ)助三方形成照護(hù)保險基金,重點(diǎn)面向失能老人的生活照護(hù)和居家照護(hù)服務(wù)提供保障,其中機(jī)構(gòu)養(yǎng)老采用按床日結(jié)算付費(fèi)方式,居家養(yǎng)老采用按天補(bǔ)助計算方式,報銷比例約為50%。生活照護(hù)模式優(yōu)點(diǎn)在于拓展了長護(hù)險支付范圍,向失能老年人必須的生活照護(hù)和居家服務(wù)延伸,并使參保人員可以同時享有住院醫(yī)療和照護(hù)保險待遇,但存在失能評定辦法粗放、醫(yī)養(yǎng)銜接失當(dāng)?shù)炔蛔恪?/p>

(三)以長春市為代表的醫(yī)養(yǎng)結(jié)合模式

該模式以基本醫(yī)保基金主體,再加上適當(dāng)財政補(bǔ)助共同形成照護(hù)保險基金,對于失能人員入住長護(hù)機(jī)構(gòu)或者短期醫(yī)療照護(hù)機(jī)構(gòu),分別按照床日定額包干或者病種補(bǔ)償辦法支付照護(hù)費(fèi)用,其中職工報銷比例90%,居民報銷比例80%。醫(yī)養(yǎng)結(jié)合模式優(yōu)點(diǎn)在于兼顧了醫(yī)療護(hù)理和生活照護(hù)兩種主要需求,但調(diào)研中發(fā)現(xiàn)了照護(hù)成本確定依據(jù)模糊、生活照護(hù)標(biāo)準(zhǔn)過高、失能保障范圍界定過寬等問題。

從政策試點(diǎn)效果來看,盡管模式選擇各異,各地均在創(chuàng)新制度設(shè)計框架,豐富保障內(nèi)容,拓展籌資渠道,延伸覆蓋范圍方面進(jìn)行了有益嘗試,較好地保障了失能參保人員的政策內(nèi)照護(hù)需求,醫(yī)保基金和醫(yī)療資源利用效率也得明顯改善。

二、當(dāng)前長護(hù)保險試點(diǎn)面臨的問題與挑戰(zhàn)

由于頂層設(shè)計缺位,各地長護(hù)保險試點(diǎn)政策“碎片化”突出,制度架構(gòu)與基本醫(yī)保之間關(guān)系尚未理順,使醫(yī)療護(hù)理與生活照料之間,居家養(yǎng)老和機(jī)構(gòu)養(yǎng)老之間發(fā)生雙“脫節(jié)”,制度的公平性和可持續(xù)性面臨“雙短板”,與及早應(yīng)對、科學(xué)應(yīng)對和綜合應(yīng)對人口老齡化要求不相適應(yīng)。

(一)制度結(jié)構(gòu)“碎”,起點(diǎn)要求“高”,加大了制度定型和推廣難度

各地均采取“一地一政策”的辦法推進(jìn)長期照護(hù)保險試點(diǎn)工作,在覆蓋人群、基金籌集和管理、護(hù)理服務(wù)形式和支付標(biāo)準(zhǔn)等關(guān)鍵政策要件方面沒有統(tǒng)一規(guī)定。如過分依賴試點(diǎn)地區(qū)因地制宜的政策創(chuàng)新,會為制度成熟定型和全國推廣增加難度,加大了不同地區(qū)間政策整合的轉(zhuǎn)制成本,并聯(lián)動使提高醫(yī)保基金統(tǒng)籌層次、退休人員繳費(fèi)參保等相關(guān)政策改革空間收窄。同時,試點(diǎn)地區(qū)基礎(chǔ)條件過于優(yōu)越,在全國范圍內(nèi)典型性不強(qiáng)。青島市、南通市、長春市等地醫(yī)保基金結(jié)余率均達(dá)到9個月以上,東營市職工醫(yī)保贍養(yǎng)率僅為1:7,低于全國平均水平60%,在全國醫(yī)保基金支付壓力持續(xù)加大背景下,試點(diǎn)政策難以產(chǎn)生良好的推廣示范效應(yīng)。

(二)保障范圍“窄”,供給方式“偏”,沖淡了制度保障效果

一是保障形式醫(yī)養(yǎng)分離。除長春外大部分試點(diǎn)地區(qū),或者把長護(hù)保險作報銷項(xiàng)目局限醫(yī)保“三大目錄”和醫(yī)療護(hù)理范圍,或者僅對生活照護(hù)成本提供償付,使醫(yī)療護(hù)理和養(yǎng)老照護(hù)兩種必需服務(wù)形式不能有機(jī)結(jié)合。二是醫(yī)護(hù)待遇不兼容。為克服基金交叉補(bǔ)貼問題,部分地區(qū)規(guī)定參保人員在享受護(hù)理保險期間,不能同時享有基本醫(yī)療保險待遇,抑制了正當(dāng)?shù)木歪t(yī)服務(wù)需求。三是保障供給偏重機(jī)構(gòu)服務(wù)。從日本、德國、韓國等國家長護(hù)保險支付情況看,居家輕度護(hù)理占護(hù)理服務(wù)申請比例穩(wěn)定在3/4左右,支付水平占50%~60%,而目前僅南通市為居家老人提供了450元/月的照護(hù)補(bǔ)助,青島市以家護(hù)和巡護(hù)方式提供家庭病床服務(wù),其他各試點(diǎn)地區(qū)均未把居家老人納入保障范圍,使老年人中占95%的居家養(yǎng)老和社區(qū)養(yǎng)老護(hù)理需求不能得到滿足。

(三)籌資渠道“獨(dú)”,支付管理“粗”,財務(wù)失衡風(fēng)險集聚

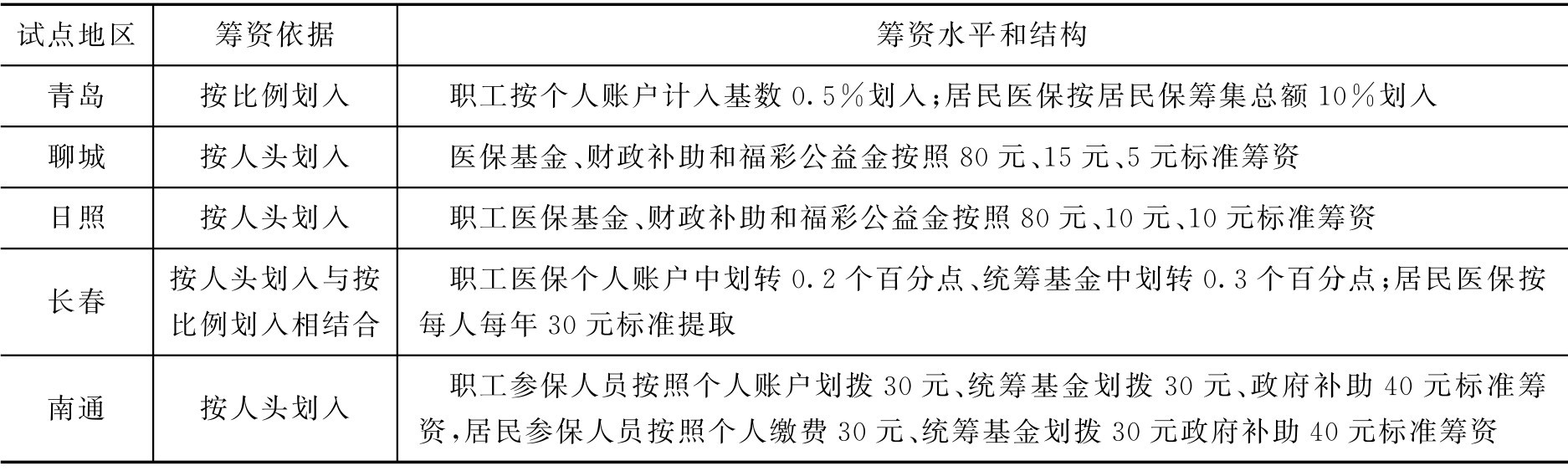

一是對醫(yī)保統(tǒng)籌資金和財政補(bǔ)助依賴畸高。其中濰坊市、日照市、東營市對醫(yī)保統(tǒng)籌和財政補(bǔ)助資金依賴度在90%以上,青島市居民醫(yī)保參保人員籌資全部來自于當(dāng)期統(tǒng)籌資金和職工醫(yī)保統(tǒng)籌基金歷年結(jié)余,南通居民醫(yī)保參保人員籌資中來自財政明補(bǔ)和暗補(bǔ)比例達(dá)到55%(表2)。二是按人頭籌資缺乏可持續(xù)調(diào)整空間。聊城市、日照市、東營市、南通市等均采用按定額依據(jù)籌資,標(biāo)準(zhǔn)為100元/人/年,按人頭分解籌資責(zé)任并固定標(biāo)準(zhǔn)容易形成參保人員的“福利路徑依賴”,不利于根據(jù)照護(hù)成本和城鄉(xiāng)居民收入水平變動及時調(diào)增籌資水平。三是照護(hù)服務(wù)成本核算環(huán)節(jié)缺失。各地僅是開展了失能程度評估,沒有把各類型各分值重度失能所需服務(wù)分解并核算對應(yīng)成本,進(jìn)而導(dǎo)致待遇確定機(jī)制不科學(xué),部分地區(qū)支付標(biāo)準(zhǔn)偏高。長春市確定日床位費(fèi)用為97元,月支付水平達(dá)3000元,使失能老年人更多流向中高端機(jī)構(gòu),并刺激部分長護(hù)機(jī)構(gòu)抬高價格。由于少收多支,制度蘊(yùn)含較為嚴(yán)重的財務(wù)失衡壓力,僅計算當(dāng)期制度收入與支出平衡情況,青島市長護(hù)險在“十三五”期間面臨的資金缺口接近1/3。

表2 部分試點(diǎn)城市長期照護(hù)保險籌資情況

三、加快推動長期照護(hù)保險制度成熟定型的建議

人口老齡化將是持續(xù)深刻影響我國經(jīng)濟(jì)社會發(fā)展的長期基本國情,預(yù)計到2020年我國老年人口將達(dá)到2.52億,2050年達(dá)到4.78億,分別占總?cè)丝诘?7.7%和34.6%。隨著人口年齡結(jié)構(gòu)老化程度進(jìn)一步加深,對失能、半失能老人的照護(hù)將成為更加嚴(yán)重的社會問題,建立長期照護(hù)保險制度是科學(xué)應(yīng)對人口老齡化的必要制度安排,也是深入推進(jìn)社會保障供給側(cè)結(jié)構(gòu)性改革,補(bǔ)齊保障“短板”“缺項(xiàng)”的重大戰(zhàn)略舉措。為此,應(yīng)以醫(yī)養(yǎng)結(jié)合為主線,圍繞理順制度定位、擴(kuò)大覆蓋范圍、夯實(shí)籌資基礎(chǔ)等政策關(guān)鍵,健全頂層框架設(shè)計,推動長期照護(hù)保險制度全覆蓋和成熟定型。

(一)以醫(yī)養(yǎng)結(jié)合為主線,合理確定長期照護(hù)保險制度定位

一是堅(jiān)持醫(yī)養(yǎng)雙向推進(jìn)的保障思路。考慮失能發(fā)生普遍因?yàn)橹靥卮蠹膊?dǎo)致的行進(jìn)性功能減退,與健康風(fēng)險同源,且醫(yī)療護(hù)理是長期照護(hù)服務(wù)的主要內(nèi)容,我們認(rèn)為應(yīng)該把醫(yī)療護(hù)理和生活照護(hù)同時納入長護(hù)險保障項(xiàng)目。二是審慎使用“新五險”提法。為進(jìn)一步落實(shí)五中全會“精簡歸并五險一金”改革要求,建議把長護(hù)險定位為社保體系的補(bǔ)充保險,按照長護(hù)保險“跟隨”基本醫(yī)保的方式組織實(shí)施,并由醫(yī)保部門一體經(jīng)辦,內(nèi)化消除醫(yī)療保險與長護(hù)險之間交叉補(bǔ)貼問題。

(二)以全民皆保為重點(diǎn),構(gòu)建可靠堅(jiān)實(shí)的失能風(fēng)險托底網(wǎng)

一是堅(jiān)持城鄉(xiāng)統(tǒng)籌施保。以基本醫(yī)保“兩保合一”為契機(jī),把照護(hù)保險覆蓋范圍由城鎮(zhèn)職工為主向全民參保拓展,逐步解決城鄉(xiāng)居民照護(hù)經(jīng)濟(jì)風(fēng)險分擔(dān)問題。在基本護(hù)理保險制度框架下,把居民長護(hù)保險和職工長護(hù)保險資金分別建制,獨(dú)立管理,避免發(fā)生群體間攀比和資金間的交叉補(bǔ)貼。二是支持居家照護(hù)服務(wù)。通過購買服務(wù)、發(fā)放服務(wù)券、家庭病床等多種形式,為居家失能老人提供生活照料、心理慰藉和醫(yī)療服務(wù)。制定差異化支付政策,平衡居家與機(jī)構(gòu)照護(hù)服務(wù)需求。三是循序漸進(jìn)擴(kuò)展政策內(nèi)照護(hù)范圍。鼓勵有條件的地區(qū)把照護(hù)保險待遇由重度失能向各類半失能適度延伸,對于因手術(shù)、意外等原因造成的各類臨時性失能護(hù)理需求,則在基本醫(yī)保框架下解決,不納入長期照護(hù)保險目錄。

(三)以多方合理共擔(dān)為核心,形成長期照護(hù)保險穩(wěn)健可持續(xù)籌資能力

一是進(jìn)一步拓寬制度籌資來源。在按比例計提醫(yī)保統(tǒng)籌賬戶繳費(fèi)資金基礎(chǔ)上,支持劃撥部分福彩公益金作為長護(hù)保險啟動資金和制度運(yùn)行的補(bǔ)充籌資來源,允許把提高基礎(chǔ)養(yǎng)老金統(tǒng)籌層次、完善養(yǎng)老保險個人賬戶制度等改革措施產(chǎn)生的養(yǎng)老基金新增結(jié)余,按比例充實(shí)長護(hù)基金。二是建立個人繳費(fèi)參保機(jī)制。對于參保職工,從醫(yī)保個人賬戶中按照0.5%的比例直接劃入;對于參保居民,按照人均30元的標(biāo)準(zhǔn),以本地城鄉(xiāng)居民可支配收入為基數(shù)倒算繳費(fèi)比例,為籌資標(biāo)準(zhǔn)調(diào)整留足空間。三是合理界定央地財務(wù)責(zé)任。按照試點(diǎn)地區(qū)補(bǔ)助力度平均水平估算,把全國重度失能老人納入長護(hù)保險年需財政補(bǔ)助資金約900億元,考慮地方財政實(shí)際負(fù)擔(dān)能力,應(yīng)建立針對中西部、東北地區(qū)中央財政專項(xiàng)轉(zhuǎn)移支付機(jī)制,由央地共擔(dān)長護(hù)險補(bǔ)助責(zé)任。

(四)以精細(xì)化改革為動力,全面提升長期照護(hù)保險保障效能

一是修訂完善失能評估量表,準(zhǔn)確評估老年人生活自理能力,使評估結(jié)果能夠全方位反映失能人員能力喪失特征和照護(hù)需求。二是合理確定支付標(biāo)準(zhǔn)。根據(jù)失能等級及對應(yīng)能力變化,分解所需服務(wù)項(xiàng)目及資源投入,按照“點(diǎn)數(shù)法”標(biāo)準(zhǔn)化服務(wù)成本,進(jìn)而確定照護(hù)險支付標(biāo)準(zhǔn)。考慮失能老年人還繼續(xù)保有養(yǎng)老金、子女贍養(yǎng)及個人財產(chǎn)性收入等經(jīng)濟(jì)來源,長護(hù)保險支付總體水平不宜過高,對入住機(jī)構(gòu)失能老人按照所需費(fèi)用30%左右比例分擔(dān),居家照護(hù)待遇在參照長護(hù)機(jī)構(gòu)項(xiàng)目定價基礎(chǔ)上進(jìn)一步下浮,醫(yī)療護(hù)理待遇按照職工報銷比例不低于90%,居民不低于75%確定。

參考文獻(xiàn)

[1]荊濤.長期護(hù)理保險——中國未來極富競爭力的險種[M].北京:對外經(jīng)濟(jì)貿(mào)易大學(xué)出版社,2006:1-15.

[2]蔣虹.論發(fā)展我國長期護(hù)理保險[J].保險研究.2006,(10):38-40.

[3]周延.我國長期護(hù)理保險瓶頸分析及險種的改進(jìn)研究[J].江西財經(jīng)大學(xué)學(xué)報,2014,(2):70-79.

[4]朱銘來,賈顯清.我國老年長期護(hù)理需求測算及保障模式選擇[J].中國衛(wèi)生政策研究,2009,(7):32-38.

[5]丁純,瞿黔超.德國護(hù)理保險體制綜述:歷史成因、運(yùn)作特點(diǎn)及改革方案[J].德國研究,2008,(3):42-47.

[6]荊濤.建立適合中國國情的長期護(hù)理保險制度模式[J].保險研究,2010,(4):77-82.

[7]韓振燕,梁譽(yù).關(guān)于構(gòu)建我國長期護(hù)理保險制度的研究——必要性、效應(yīng)、經(jīng)驗(yàn)、設(shè)想[J].東南大學(xué)學(xué)報(哲學(xué)社會科學(xué)版),2012,14(3):38-42.

[8]楊紅燕.發(fā)達(dá)國家老年護(hù)理保險制度及啟示[J].外國醫(yī)學(xué):衛(wèi)生經(jīng)濟(jì)分冊,2004,21:32.

[9]趙曼,韓麗.長期護(hù)理保險制度選擇:一個研究綜述[J].中國人口科學(xué),2015,(1):97-105.

[10]王新軍,鄭超.老年人健康與長期護(hù)理的實(shí)證分析[J].山東大學(xué)學(xué)報(哲學(xué)社會科學(xué)版),2014,(3):30-41.

[11]黃匡時,陸杰華.中國老年人平均預(yù)期照料時間研究——基于生命表的考察[J].中國人口科學(xué),2014,(4):92-101.

[12]Gordon, Murray.A Guide to Understanding Long-term Care Insurance[J].Employee Benefits Journal,2001,26(3):42.

[13]Sloan F A,Norton E C.Adverse selection,Bequests,Crowding out,and Private Demand for Insurance:Evidence from the Long-term Care Insurance Market[J].Journal of Risk and Uncertainty,1997,(15):201-219.

[14]Edwards D J.CBO:Private LTC Insurance Being “Crowded out” by Medicaid[J].Nursing Homes,2004,(1):15.

[15]Murtaugh C M,Spillman B C,Warshawsky M J.In Sickness and in Health:an Annuity Approach to Financing Long-term Care and Retirement Income[J].Journal of Rick &Insurance,2002,62(2):43-67.

[16]Alice M Rivlin,Joshua M Winener,Raymond J Hanley,Denise A Spence.Who should Pay for Long-term Care for the Elder?[J].The Brookings Review, 1988,6(3):3-9.

- 我真的錯了嗎?:格林斯潘與動蕩的世界

- 創(chuàng)造性勞動價值論

- 內(nèi)部流動性與外部流動性

- 園丁集:新結(jié)構(gòu)經(jīng)濟(jì)學(xué)實(shí)驗(yàn)班研習(xí)交流實(shí)錄

- 不平等的發(fā)展:論外圍資本主義的社會形態(tài)

- 聽厲以寧講經(jīng)濟(jì)學(xué)

- 韋伯作品集:經(jīng)濟(jì)與社會(第二卷)

- 經(jīng)濟(jì)增長中的自然資源效應(yīng)研究

- 經(jīng)濟(jì)學(xué)基礎(chǔ)

- 圖解經(jīng)濟(jì)學(xué)原理(彩圖精裝)

- 產(chǎn)權(quán)與中國變革

- 消費(fèi)與流通現(xiàn)代化問題調(diào)研報告

- 告別百年激進(jìn):中國的現(xiàn)代化問題

- 經(jīng)濟(jì)表現(xiàn)和社會進(jìn)步的測度研究與實(shí)證

- 民族視角的經(jīng)濟(jì)發(fā)展研究