- 中國化妝品科研成果藍皮書(2022年)

- 中國抗衰老促進會化妝品產業分會等編著

- 4312字

- 2024-05-22 15:29:33

一、我國化妝品產業的現狀

化妝品,是指以涂擦、噴灑或者其他類似方法,施用于皮膚、毛發、指甲、口唇等人體表面,以達到清潔、消除不良氣味、護膚、美容和修飾目的的日用化學工業產品。作為美麗時尚產業的核心要素,化妝品無疑已經成為滿足人們對美的需求的首選消費品。

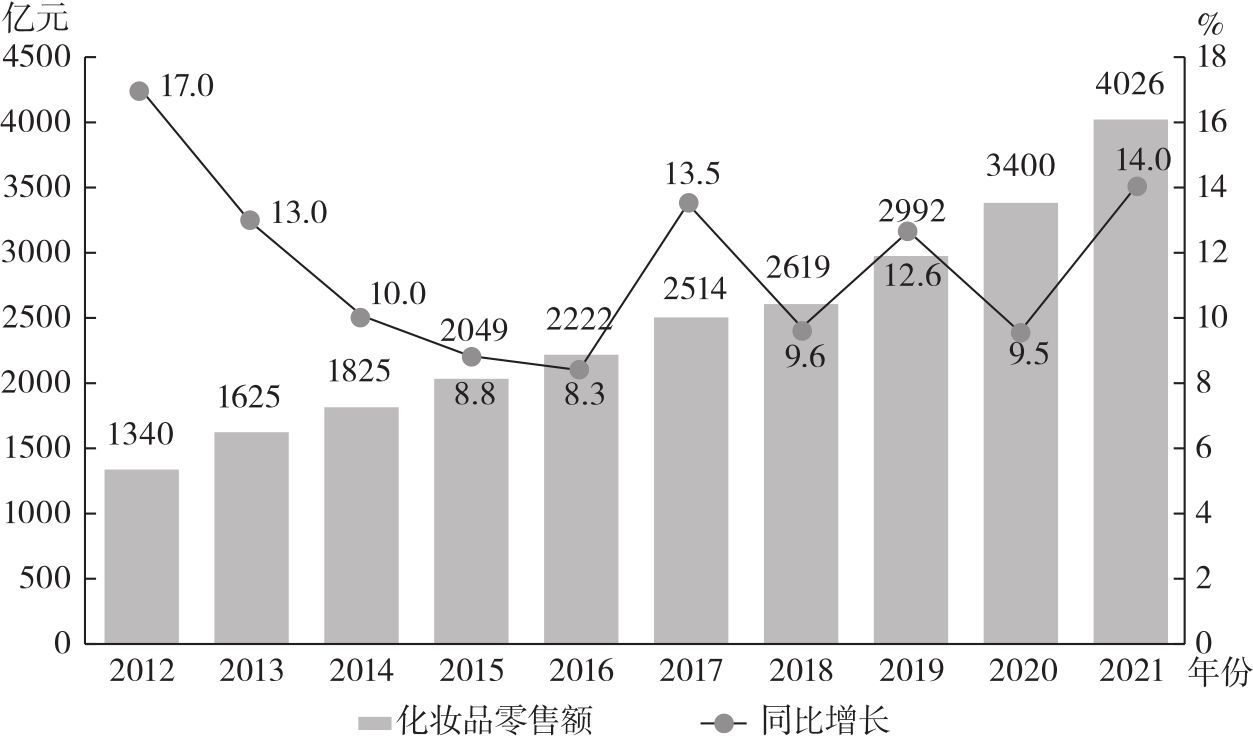

隨著經濟發展和消費升級,近年來,我國化妝品市場規模穩定增長,成為世界第二大化妝品消費市場。根據國家統計局數據,化妝品零售總額增速在過去三年持續跑贏同期社會消費品零售總額增速。2021年,全國化妝品銷售額為4026億元,較2020年同比增長14.0%,過去5年復合增速為11.8%,行業需求持續向好(見圖1.1)。

圖1.1 2012—2021年中國化妝品零售額及增速情況

中國化妝品行業起步于20世紀80年代初期,歷經近40年的發展,如今正處于快速發展的窗口期。在新的時代背景下,我國化妝品產業面臨新挑戰,迎接新機遇,呈現新特點。

(一)高度整合,產業集聚凸顯

化妝品行業產業鏈可拆解為原料商、生產商、品牌商和渠道商四大主要參與主體。其中,上游主要包括甘油、乳化劑、表面活性劑等化妝品原材料及塑料、玻璃、包裝用紙等包裝原材料供應商;中游主要包括化妝品生產(自產或代加工)環節及品牌商;下游主要指化妝品的銷售渠道,分線上渠道和線下渠道。

隨著市場份額的逐步擴大,我國化妝品產業鏈漸趨完整,集原料、生產、研發、包裝、銷售于一體的美妝產業園區資源整合優勢明顯,成為當下產業布局的一大特色,化妝品產業逐步邁向集群發展,產業化、規模化運作。綜觀全國,我國化妝品產業版圖呈現出以廣州為中心的珠三角地區和以上海為中心的長三角地區競相發展,以山東、北京為代表的北方地區和以成都、重慶為代表的西部地區奮起直追的產業帶格局。

截至2022年3月20日,國家藥品監督管理局化妝品生產許可證信息管理系統服務平臺上公布的化妝品生產許可獲證企業共計5783家。其中,廣東省3275家,浙江省471家,江蘇省339家,上海市243家。廣東省化妝品生產企業數占全國的56.6%,長三角和珠三角地區化妝品生產企業總量占比達74.8%。

廣東省作為中國化妝品第一大省,擁有全國一半以上的化妝品生產企業,其產品數量占全國總量的近70%。依托地理位置和產業政策的優越性,廣東省已匯聚起從原料、包材等上游供應鏈,到研發、生產、品牌打造、銷售等化妝品全產業鏈集群,可提供產品面市前的一站式解決方案。廣州被稱為“化妝品代工之都”,是全國擁有化妝品代加工企業數量最多的城市。從廣東省美妝產業發展規劃來看,廣東省將打造“白云美灣”“南方美谷”“中國美都”“美妝硅谷產業園”等化妝品產業基地,未來將聚集更多有實力的自主品牌、研發平臺、專業供應鏈,創造更完備的營商環境和行業人才中心。

雖然在企業數量、產業規模方面,上海與廣州存在一定差距,但是誠如《上海市化妝品產業高質量發展行動計劃(2021—2023年)》中所描繪的,以“東方美谷”為核心承載區的上海市化妝品產業以推動高質量發展為主題,匯聚全球化妝品產業中高端要素資源,已成為國內一流的化妝品高品質制造地和創新策源地。聯合利華、歐萊雅、雅詩蘭黛、愛茉莉太平洋等國際化妝品集團均在上海設立總部,科絲美詩、瑩特麗、上海臻臣等Top級代工廠也都在上海建設廠房與研發中心。

除此之外,“中國美妝第一股”珀萊雅所在的湖州“美妝小鎮”也聲名鵲起。如今,這里已經聚集國內外上百家化妝品生產及配套企業,還入選了“2021年浙江省工業旅游示范基地”。從長三角化妝品產業布局來看,目前已基本形成以上海為中心的蘇州、杭州、湖州等特色鮮明的產業帶。

此外,北方地區化妝品產業亦迎來新的發展機遇期。比如,山東濟南坐擁福瑞達和華熙生物兩大玻尿酸巨頭,近年來其美妝產業發展勢頭迅猛。2022年1月28日公布的《山東省促進化妝品產業高質量發展實施意見》明確指出,打造以濟南“北方美谷”為核心,青島、煙臺、泰安、臨沂、菏澤等多層次、多區位、多品類發展的“一核多點”發展格局。重點培育濟南透明質酸化妝品產業集群,青島、威海海洋生物化妝品產業集群,濰坊濱海、棗莊滕州香料香精產業集群,平陰玫瑰產業集群,臨沂金銀花、銀杏、牛蒡特色產業集群,菏澤牡丹特色產業集群,威海彩妝產業集群等。此外,在北京市“十四五”規劃中,昌平區被定位為北京市美麗健康產業發展聚集區,將發展以化妝品為主導的美麗健康產業。2021年5月,昌平區“未來美城”正式啟動。

在西部地區,以成都武侯區“她妝美谷”、重慶銅梁區“西部美谷”、重慶南川區“植物美妝小鎮”為代表。“她妝美谷”以美麗經濟、流量經濟為主導產業,以化妝品研發制造、體驗消費和新零售為細分領域,在聚焦草本生物類護膚品、新銳彩妝聚集產業鏈的同時,還布局了男性化妝品、美容儀器等未來賽道。“西部美谷”是重慶銅梁區與廣州開發區共同成立的“一帶一路”高新技術產業合作區,重點打造高端美妝聚集地。“植物美妝小鎮”則聚焦發展特色植物資源化妝品,打造首個中國特色植物資源美妝產業高地。

(二)新規出臺,行業洗牌加劇

2020年6月,中華人民共和國國務院令第727號公布了《化妝品監督管理條例》(以下簡稱《條例》),自2021年1月1日起正式實施,相關配套法規文件亦相繼出臺,新的化妝品行業監督管理體系已然成形。截至目前,已有15個與《條例》配套的法規文件出臺,其中有1個在《條例》公布之前已經發布實施,有9個已于2021年開始實施,還有5個將在2022年逐一落地(見表1.1)。

表1.1 已經發布的《條例》配套法規文件

續表

新規之下,功效宣稱與評價成為化妝品企業關注的重點。2021年4月9日,《化妝品分類規則和分類目錄》《化妝品功效宣稱評價規范》《化妝品安全評估技術導則(2021年版)》三則公告連發,宣告了化妝品功效宣稱評價時代已然到來。根據《化妝品功效宣稱評價規范》中的“化妝品功效宣稱評價項目要求”,祛斑美白、防曬、防脫發、祛痘、滋養、修護6類功效宣稱必須做人體功效評價試驗,這無疑對化妝品企業的研發投入以及研發能力提出了更高的要求。新規的實施在進一步落實企業主體責任、規范行業發展的同時,也在加速行業洗牌,優勝劣汰是大勢所趨。

2021年10月8日,國家首部專門針對兒童化妝品制定的規范性文件《兒童化妝品監督管理規定》(以下簡稱《規定》)發布,進一步筑牢了兒童化妝品監管的法治基礎。2021年12月1日,兒童化妝品標志“小金盾”也正式亮相。自2022年1月1日起,《規定》和《化妝品生產經營監督管理辦法》正式施行;自2022年5月1日起,申請注冊或進行備案的兒童化妝品,必須標注“小金盾”;2023年5月1日后,生產或進口的兒童化妝品,必須全部標注“小金盾”。

(三)緊抓源頭,原料創新加碼

原料供應商為化妝品行業產業鏈上游市場主要參與者,為中游化妝品生產商和品牌商提供生產化妝產品所需的原料。在生產原料方面,我國化妝品市場原料多由專業原料商提供,僅有少量大型知名化妝品品牌擁有獨立的原料研發及生產工廠。在原料供應方面,以巴斯夫、亞什蘭、德之馨、禾大、路博潤、道康寧、帝斯曼、科萊恩、贏創等為代表的歐美供應商憑借先進的工藝技術和生產水平占據領先地位,以日清奧立友、日光化學等為代表的日本原料供應商緊隨其后;中國原料供應整體實力相對較弱,但以華熙生物、藍星等為代表的國內供應商在細分領域表現卓越。前瞻產業研究院調研數據顯示,2020年,華熙生物透明質酸原料銷量全球市場占有率為43%,穩居全球透明質酸原料銷量首位。相宜本草、東方淼森等民族企業近年來一直致力于中國特色植物資源化妝品和相關領域基礎及應用研究,與《條例》第九條“鼓勵和支持運用現代科學技術,結合我國傳統優勢項目和特色植物資源研究開發化妝品”相契合。

化妝品創新在很大程度上取決于原料創新。目前,中國國產化妝品在配方研發、生產技術方面,與歐美日韓等國家和地區的差距在不斷縮小;但是在所用原料方面,除了一些比較大的化妝品企業建立了核心技術原料壁壘外,大多數企業還是選用進口原料。原料企業加大研發投入、突破與創新,構建起核心原料技術壁壘和知識產權,是國產化妝品崛起的關鍵要素。《條例》中明確了國家鼓勵和支持開展化妝品研究與創新,國家藥品監督管理局發布的一系列政策文件也為創新提供了必要的環境和土壤。可以預見,我國化妝品原料的研發創新將步入快速發展的軌道。

(四)文化賦能,國潮美妝崛起

目前,在國內普通護膚品領域,國際大型化妝品集團憑借多年的品牌影響和技術沉淀,享有先發優勢,仍占據市場主導地位,且呈現多強格局。優質國貨品牌以卓越的產品力和文化力,在大眾市場和一些細分領域奮力突圍、強勢崛起。

從需求端來看,當下“90后”“95后”是化妝品消費的主力人群,“00后”正快步進入消費端。這部分消費者經濟實力強,熟諳京東、天貓等傳統電商及抖音、小紅書等社交電商平臺,注重社交,對產品品質、成分配方、包裝創意等更加看重,消費升級意愿強烈,愿意嘗試國貨新品牌。

從供給端來看,國貨品牌越來越注重原料和配方研發,生產工藝不斷優化,產品品質與國外品牌的差距在逐漸縮小。同時,作為文化傳承的優良載體,國產化妝品品牌越發重視文化賦能,將我國特色植物資源、民族傳統文化、中醫藥理論和技術等與化妝品原料以及產品的創新研發緊密結合,引領國貨新風尚。隨著“國潮”文化的興起和中國制造影響力的提升,越來越多的年輕人開始正視國貨品牌。

(五)營銷升級,渠道變革加速

營銷驅動(營銷與渠道相輔相成)一直是我國化妝品產業發展的重要引擎。化妝品有線上和線下兩大銷售渠道。線上平臺呈多元化發展態勢,可細分為綜合B2C平臺、C2C平臺、垂直電商平臺和社交電商平臺等。自2012年起,電商平臺快速發展,憑借營銷手法的多樣化、成本相對線下較低以及物流送貨到家、退貨更加便利等因素,化妝品線上消費市場急劇膨脹,且占比持續上升。同時,新冠肺炎疫情促使化妝品消費市場進一步從線下向線上轉移。數據顯示,我國化妝品市場電商渠道占比從2010年的2.6%快速提升至2020年的38.0%。2017年前后,微博、微信、B站、快手、抖音、小紅書等社交媒體逐漸興起,社交電商應運而生,一度成為最有效的化妝品營銷推廣渠道。

線下銷售渠道包括商超、百貨商店、專賣店等。相較于在線上購買化妝品,消費者可在線下實體店親身體驗化妝品使用效果,因此仍有大量消費者選擇線下渠道購買化妝品。受地域限制,線下渠道布局主要依賴數目龐大、分布廣泛的代理商和終端零售,以經銷為主、直營為輔的模式開展。

綜上所述,當前我國化妝品行業還處在成長階段,中國作為全球潛力最大的化妝品市場,對國內及國外品牌而言都是前所未有的機遇。隨著小紅書、抖音等社交媒體傳播模式的爆發及變革,未來營銷渠道將更加多元化。國產品牌在加強原料創新、不斷提升配方設計及生產工藝的同時,如能憑借對時尚的敏銳度和對國內消費者的深入洞察,抓住流量紅利實現精準營銷,將有望成長為引領“新國潮”的行業領跑者。