- 股票多因子模型實戰:Python核心代碼解析

- 陸一瀟

- 1143字

- 2024-01-22 19:17:19

1.2.2 多因子模型的數學語言

前面我們提到,股票多因子模型也常被叫作股票Alpha策略,下面我們就來解釋一下這背后的原因。

一只股票的漲跌可以分成兩個部分:股票自身的特性與當時大盤整體的表現。

例如,某一天上證指數上漲1.5%,而上證指數中的股票A上漲1.7%,股票B上漲1.2%,這個時候我們就可以認為,兩只股票自身特性所帶來的收益分別是0.2%(1.7%-1.5%)、-0.3%(1.2%-1.5%),而兩只股票共有的大盤表現就是1.5%。

在上面的例子中,我們將股票的收益率進行了簡單的分解:由股票自身特性所帶來的收益稱為Alpha收益,而歸屬于大盤整體表現的收益,稱之為Beta收益。

當然,Alpha收益和Beta收益都是可正/可負的。通俗來講,所謂的Alpha收益就是跑贏了大盤多少個點。

所以,我們就有下面這個公式:

Rit=Alphait+Betat

式中,Rit是股票i在t時刻的收益率,Alphait為t時刻股票i的Alpha收益率,Betat為t時刻的大盤收益率。對于一只股票是如此,對于多只股票的組合也是如此。因為股票組合就是一系列股票的加權組合。

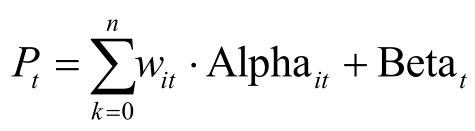

式中,Pt是股票組合的整體收益率,wit為某一時刻股票組合中股票i的權重,Alphait為t時刻股票i的Alpha收益率,Betat為t時刻的大盤收益率。整個組合超過大盤的部分就是整個組合的Alpha收益率。

對于Beta收益,也就是大盤的漲跌,投資者可以通過賣空股指期貨的方式進行對沖。即我們可以不考慮大盤的漲跌,只要組合具有正的Alpha收益,那么即使整體收益率是負的,也可以獲得不錯的收益。

例如我們持有某一個股票組合,股票全部來自中證500指數。在某一年的牛市中,我們的組合上漲了55%,中證500指數上漲了53%。那么我們在持有組合的同時,在股指期貨上做空中證500股指期貨,先不考慮升水、貼水等其他交易成本的影響,股指期貨給我們帶來53%的虧損,則最終的收益是55%-53%=2%。這樣我們就剝離出來了Alpha收益。

或許有的讀者覺得2%過少,但是如果我們將場景切換為熊市,市場下跌53%,這個時候只要Alpha收益為正,最后的收益就是正的。

對沖基金的常規做法就是使用多因子模型構建股票組合,然后利用股指期貨做空,獲取Alpha收益。正是因為這樣的操作方法較為常見,所以很多時候股票多因子模型也被叫作Alpha策略或市場中性策略。

當然,股票多因子模型也可以不使用股指期貨做空,而僅利用多因子模型進行股票的選擇和權重的配置,從而對指數收益進行增強。

上面我們僅對股票的收益進行了簡單的分解,將其分為Alpha收益和Beta收益,這也是多因子模型理論框架的起點。

下面我們來簡單了解一下多因子模型的數學公式。

Rit=αi+β1if1t+β2if2t+…+βkifkt+ξit

上面式子對股票收益率的分解更加細化。式中,Rit是股票i在t期的收益率,與之前一致。αi則代表收益率的常數項,通常這一項數值極小,趨近于零。βkifkt是因子k在Rit上的收益率分解。其中,βki是股票i在k因子上的敞口,也就是股票的該因子的因子值,fkt是k因子的因子收益率。所以股票的收益率并不能完全被我們所知道的因子解釋,所以會有一個殘差項ξit。

- Android Wearable Programming

- Spring技術內幕:深入解析Spring架構與設計

- Rust編程:入門、實戰與進階

- Groovy for Domain:specific Languages(Second Edition)

- Mastering Python High Performance

- 零基礎學Java程序設計

- EPLAN實戰設計

- Mastering Linux Network Administration

- Scala程序員面試算法寶典

- 精通Python自動化編程

- UI設計全書(全彩)

- HTML5權威指南

- SQL Server 2008 R2數據庫技術及應用(第3版)

- Spring 5 Design Patterns

- 30天學通C#項目案例開發