- 管理會計(第二版)

- 馬英華 陳春艷主編 康玲 陸建英副主編

- 4866字

- 2021-03-12 10:02:14

第二節 保本點、保利點分析

保本點分析是量本利分析的核心內容,其計算方法由美國著名學者諾伊貝爾在20世紀30年代提出,它推動會計學的分析研究方法由事后向事前邁進了一大步。

一、保本點分析

所謂保本是指企業在一定時期內的收支相等、盈虧平衡、不盈不虧、利潤為零。保本分析,是研究當企業恰好處于保本狀態時量本利關系的一種定量分析方法,是確定企業經營安全程度和進行保利分析的基礎,也叫作盈虧臨界分析、損益平衡分析。

保本點是企業管理中一項很重要的管理信息,它能幫助企業管理人員正確地把握產品銷售量(額)與企業盈利之間的關系。通常情況下,企業要盈利,其實際銷售量(額)一定要超過其保本點,而且,超過保本點后銷售越多,企業利潤增長就越快,這也是刺激企業生產經營不斷向規模經濟發展的一個重要的內在要素。

(一)保本點的含義

保本點,也稱為盈虧臨界點、盈虧平衡點、損益平衡點等,是指企業經營達到不盈不虧的狀態的業務量的總稱。企業的銷售收入扣減變動成本后得到邊際貢獻,它首先要用于補償固定成本,只有補償固定成本后還有剩余,才能為企業提供最終的利潤;否則,就會發生虧損。如果邊際貢獻剛好等于固定成本,那就是不盈不虧的狀態。此時的銷售量就是保本點。

(二)單一品種的保本點分析

單一品種的保本點確定可以根據量本利基本公式、保本圖等方法確定。

1.根據量本利基本公式計算保本點

單一品種的保本點計算有兩種形式,可根據保本點的定義,利用量本利基本公式,求出保本量及保本額。

(1)按實物單位計算,即保本點銷售量(簡稱保本量)

(2)按金額綜合計算,即保本點銷售額(簡稱保本額)

多品種條件下,由于不同產品的銷售量不能直接相加,因而只能去確定總的保本額,不能確定總保本量。

【例3-4】按例3-1的資料。

要求:計算該企業的保本點指標。

保本額=2500×100=250000(元)

可見,該企業至少需生產2500件內存卡,銷售收入達250000元才能保證企業不盈不虧。

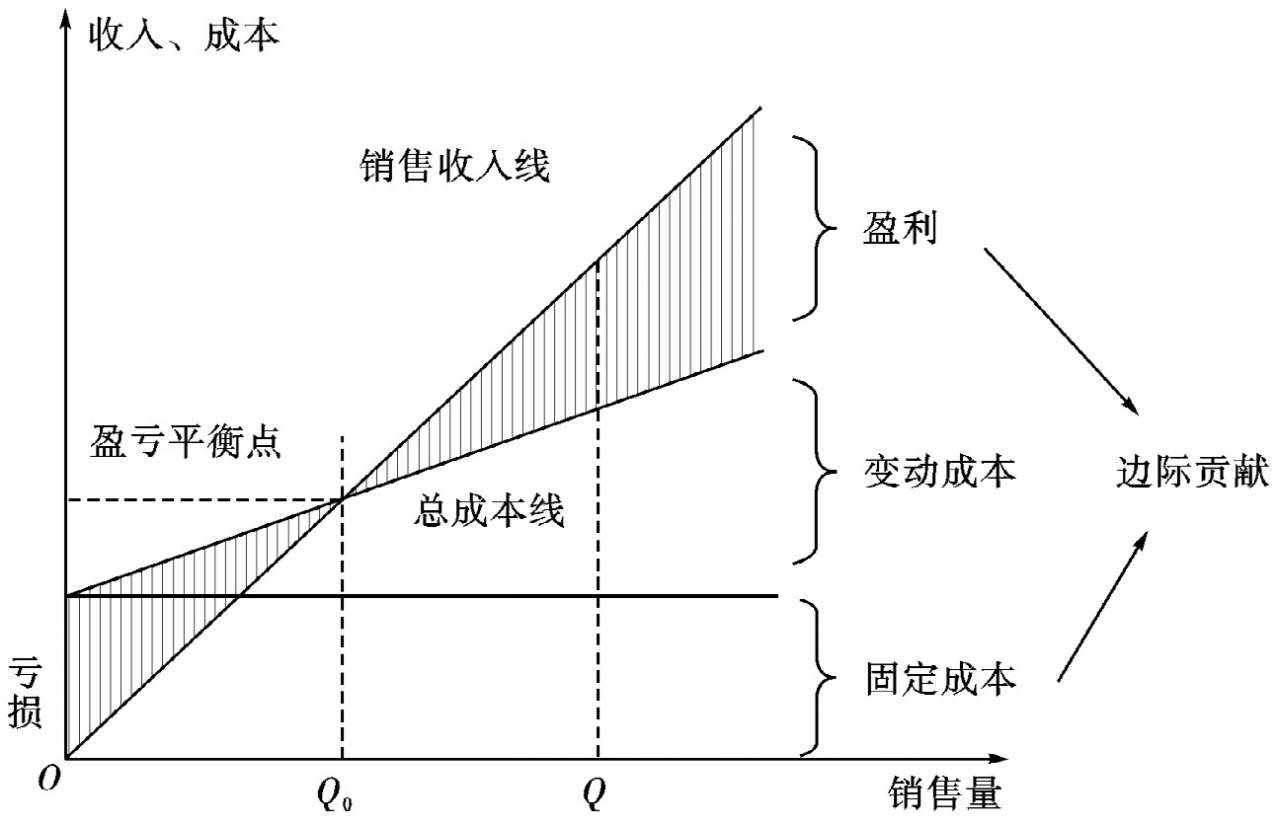

2.根據保本圖確定保本點

圖解法,是指通過繪制保本圖來確定保本點位置的方法,該方法基于總收入等于總成本時企業恰好保本的原理。保本圖是將保本點反映在坐標系中。

保本點的位置,取決于固定成本、單位變動成本和銷售單價這幾個因素,圖3-1形象直觀地描述了這種關系:

圖3-1 保本圖

保本圖的具體表現為:

(1)在固定成本、單位變動成本、銷售單價不變的情況下,保本點是固定的。銷售量越大,當銷售量超過保本點時,實現的目標利潤就越多;當銷售量低于保本點,則虧損越少。反之則是虧損越多或利潤越少。

(2)在總成本不變的情況下,臨界點的位置隨銷售單價的升高而降低,隨銷售單價的降低而升高。

(3)在銷售單價、單位變動成本不變的情況下,固定成本越大,臨界點的位置越高,反之臨界點的位置就越低。

(4)在銷售單價和固定成本不變的情況下,單位變動成本越高,盈虧臨界點越高,反之亦然。

此法的優點在于形象、直觀,容易理解。但由于繪圖比較麻煩,而且保本量和保本額數值的確定都需要在數軸上讀取,容易造成結果的不準確。

(三)多品種的保本點分析

對于只生產和銷售一種產品的企業而言,其保本點的預測是比較簡單的,實際上大部分企業不可能只生產和銷售一種產品,往往有幾種、幾十種乃至幾百種產品。多品種保本點分析是現代企業內部經營管理實現定量化和科學化的主要內容。

多品種保本點計算的主要方法有:加權平均邊際貢獻率法、加權平均單位貢獻率法、分別計算法、主要品種法、聯合單位法、順序法等。在產銷多種產品的情況下,由于產品的盈利能力不同,產品銷售的品種結構的變化會導致企業利潤水平出現相應變動,也會有不同的保本點。下面主要介紹兩種常用方法。

1.加權平均邊際貢獻率法

在企業同時產銷多種產品的情況下,如果固定成本較難合理地分配,且難以區分主次產品,一般多采用加權平均邊際貢獻率法。該方法是先確定整個企業的綜合保本額,然后按銷售比重確定各產品的保本點。其計算公式如下:

該方法計算的關鍵在于計算各種產品綜合邊際貢獻率,即以各種產品銷售比重為權數對其個別邊際貢獻率的加權平均。其計算步驟如下:

(1)計算各種產品的銷售比重:

(2)計算各種產品的加權平均邊際貢獻率:

加權平均邊際貢獻率 =∑(某種產品銷售比重 ×該產品邊際貢獻率)

(3)計算企業綜合的保本點:

(4)計算各種產品的保本點:

某種產品保本銷售額=綜合保本銷售額×該產品銷售比重

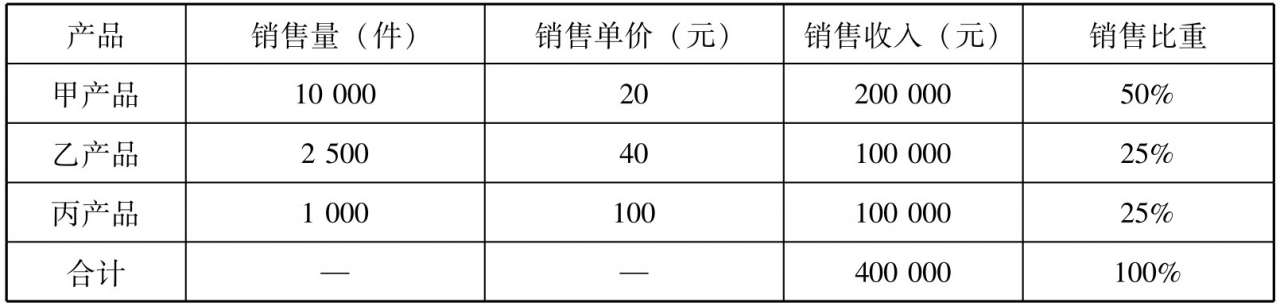

【例3-5】某企業計劃期擬產銷甲、乙、丙三種產品,固定成本為60000元,預計銷售量、成本及單價資料如表3-1所示。

表3-1

要求:計算保本點。

解:(1)計算各種產品的銷售比重,見表3-2。

表3-2

(2)計算各種產品的加權平均邊際貢獻率,見表3-3。

表3-3

加權平均邊際貢獻率=15%×50%+20%×25%+50%×25%=25%

(3)計算企業綜合的保本點:

綜合保本銷售額=60000÷25%=240000(元)

(4)計算各種產品的保本點,見表3-4。

表3-4

2.聯合單位法

聯合單位法是指在事先掌握多品種之間客觀存在的相對穩定產銷實物量比例的基礎上,確定每一聯合單位的單價和單位變動成本,進行多品種條件下量本利分析的一種方法。這種方法一般適用于利用同一種原料生產性質相近的聯產品且產品結構較穩定的企業,如化工企業等。其預測結構一般與加權平均邊際貢獻率法相同。

聯合單位,是指由各產品按其銷售比重構成的一組產品,可用它來統一計量多品種生產企業的業務量,相應地可借助單一產品的方法進行保本點預測。

如果企業生產的多個品種之間的實物產出量之間存在較穩定的數量關系,而且所有產品的銷路都很好,就可以用聯合單位代表按時間實物量比例構成的一組產品。聯合單位法的計算步驟如下:

(1)確定用銷售量表示的銷售組合。如企業生產的甲、乙、丙三種產品的銷量比例為3 ∶ 2 ∶ 1,則一個聯合單位就相當于三個甲、兩個乙和一個丙的集合。

(2)計算聯合單位的邊際貢獻:

聯合單位的邊際貢獻=聯合單位的銷售單價-聯合單位變動成本

=∑(某種產品的構成數量×該產品單價)-∑(某種產品的構成數量×該產品單位變動成本)

=∑(每聯合單位包含某產品數量×該產品單位邊際貢獻)

(3)計算保本點聯合單位數量:

(4)計算各種產品在保本點的銷售量:

某產品保本點的銷售量=保本點聯合單位數量×聯合單位包含該產品數量

【例3-6】沿用例3-5資料采用聯合單位法預測保本點。

(1)確定用銷售量表示的銷售組合:

每一聯合單位銷售量構成比例=10000 ∶ 2500 ∶ 1000=10 ∶ 2.5 ∶ 1

即每聯合單位由10件甲產品,2.5件乙產品和1件丙產品構成。

(2)計算聯合單位的邊際貢獻:

聯合單位邊際貢獻=10×(20-17)+2.5×(40-32)+1×(100-50)=100(元)

(3)計算保本點聯合單位數量:

保本點聯合單位數量=60000÷100=600(件)

(4)計算各種產品在保本點的銷售量:

甲產品的保本點銷售量=600×10=6000(件)

乙產品的保本點銷售量=600×2.5=1500(件)

丙產品的保本點銷售量=600×1=600(件)

(四)企業經營安全程度的評價指標

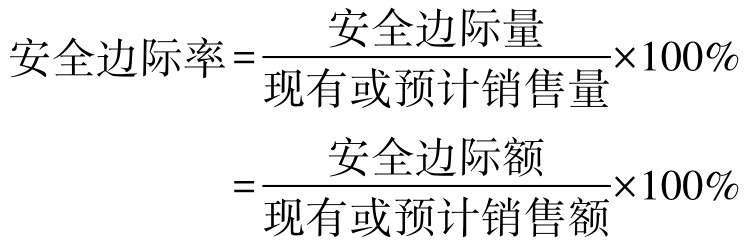

1.安全邊際指標

與保本點相關的還有一個概念,即安全邊際(Margin of Safety)。安全邊際,是根據實際或預計的銷售業務量與保本業務量的差量確定的定量指標。它表明銷售量下降多少企業仍不致虧損。它標志著從現有銷售量或預計可達到的銷售量到盈虧臨界點還有多大的差距。此差距說明現有或預計可達到的銷售量再降低多少企業才會發生損失。差距越大,則企業發生虧損的可能性就越小,企業的經營就越安全。

安全邊際可以用絕對數和相對數兩種形式來表現,其計算公式為:

安全邊際量=現有(實際)或預計(計劃)的銷售量-保本量

安全邊際額=現有(實際)或預計(計劃)的銷售額-保本額

=安全邊際量×單價

【例3-7】按例3-1、3-4的資料。

要求:計算企業的安全邊際各項指標。

解:安全邊際量=3000-2500=500(件)

安全邊際額=500×100=50000(元)

安全邊際率=500÷3000×100%≈16.67%。

安全邊際量和安全邊際率都是正指標,即越大越好。一般用安全邊際率來評價企業經營的安全程度,西方企業評價安全程度的經驗標準,如表3-5所示。

表3-5 企業安全性經驗標準

安全邊際能夠為企業帶來利潤。我們知道,盈虧臨界點的銷售額除了彌補產品自身的變動成本外,剛好能夠彌補企業的固定成本,不能給企業帶來利潤。只有超過盈虧臨界點的銷售額,才能在扣除變動成本后,不必再彌補固定成本,而是直接形成企業的稅前利潤。用公式表示如下:

稅前利潤=銷售單價×銷售量-單位變動成本×銷售量-固定成本

=(安全邊際銷售量+盈虧臨界點銷售量)×單位邊際貢獻-固定成本

=安全邊際銷售量×單位邊際貢獻

=安全邊際銷售額×邊際貢獻率

將上式兩邊同時除以銷售額可以得出:

稅前利潤率=安全邊際率×邊際貢獻率

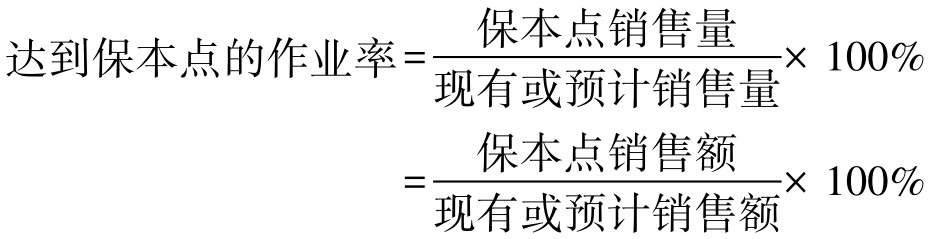

2.達到保本點的作業率

達到保本點的作業率(Breakeven Capacity),是指保本點銷售量或銷售額占企業正常銷售量的比重,它表明在保本的情況下,企業生產經營能力的利用程度。正常銷售量是指在正常市場下和正常開工下企業的產銷量。計算公式如下:

【例3-8】按例3-1、3-4的資料。

要求:計算企業達到保本點的作業率。

解:達到保本點的作業率=2500÷3000×100%≈83.33%。

即企業作業率至少要達到正常銷售量的83.33%才能盈利,否則將發生虧損。

從上面的計算還可以看出:

達到保本點的作業率+安全邊際率=1

達到保本點的作業率對安排企業生產具有一定的指導意義。

二、保利點分析

當企業的銷售量超過保本點時,可以實現利潤。企業的目標是盡可能多超過保本點來實現利潤目標,所以保利點分析是保本點分析的延伸和拓展。保利點分析即盈利條件下的量本利分析,其實質是逐一描述業務量、成本、單價、利潤等因素相對于其他因素存在的定量關系的過程。

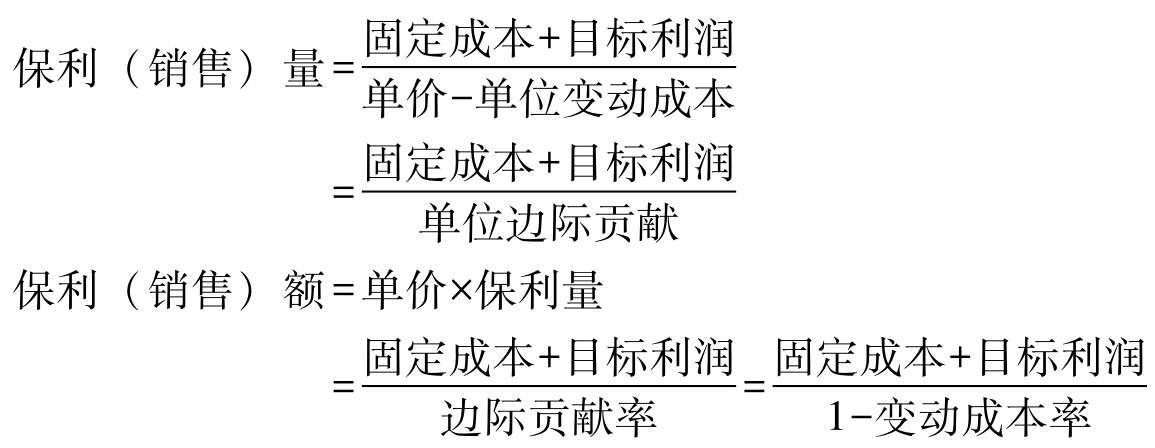

1.保利點及其計算

保利點,也叫作實現目標利潤的業務量,是指在單價和成本水平確定的情況下,為確保預先確定的目標利潤能夠實現而應達到的銷售量和銷售額的統稱,包括保利量和保利額兩項指標。

根據量本利的基本公式,可推導出保利點的計算公式:

【例3-9】某公司產品單價為800元,單位變動成本為650元,固定成本為90000元。

要求:假設公司要實現的目標利潤為120000元,求保利量和保利額。

保利(銷售)量=(90000+120000)÷(800-650)=1400(件)

保利(銷售)額=800×1400=1120000(元)

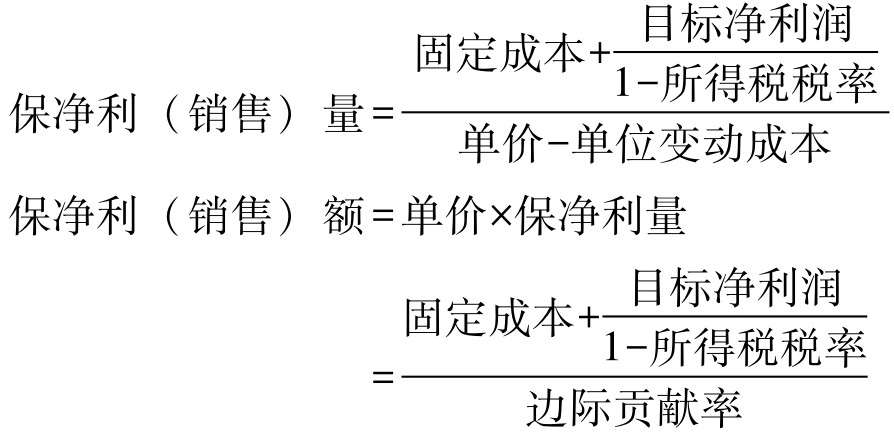

2.保凈利點及其計算

當進行保本點分析時,不必考慮所得稅的影響。但是如果要計算特定凈利潤的銷售量,就要考慮所得稅的影響。如果目標利潤用稅后利潤表示,需要加上所得稅后才能得出營業收益。保凈利點,又稱為實現目標凈利潤的業務量,是企業在一定時期繳納所得稅后實現的利潤目標,是利潤規劃的一個重要指標。

保凈利點也包括保凈利量和保凈利額兩種形式。在計算保凈利點過程中,需要考慮目標凈利潤及所得稅等因素。

在保利點公式的基礎上,可推導出保凈利點的以下公式:

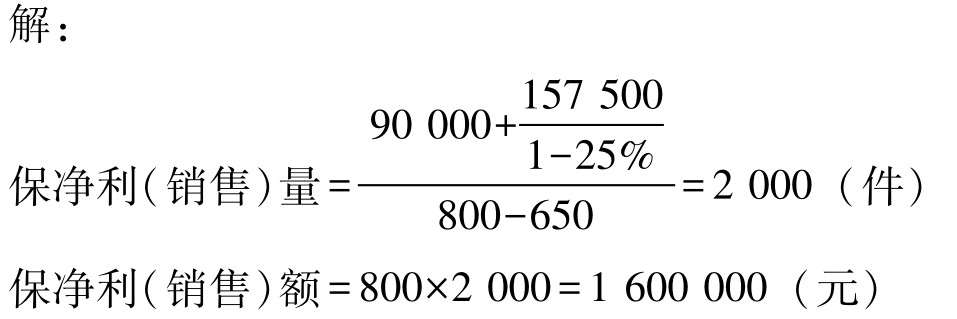

【例3-10】承例3-9,假定企業的目標凈利潤為157500元,所得稅稅率為25%,價格和成本水平維持不變。

要求:計算保凈利量和保凈利額。

(三)相關因素變動對目標利潤的影響

在量本利分析中,某個變量的變動通常會影響到其他變量值,由于企業是在動態環境中從事經營,所以必須了解價格、變動成本和固定成本所發生的變動。下面討論價格、單位變動成本和固定成本這三者變動對盈虧臨界點的影響。

1.固定成本變動對實現目標利潤的影響

從實現目標利潤的模型中可以看出,若其他條件不變,固定成本與目標利潤之間是此消彼長的關系,即固定成本降低,則目標利潤增大,使得實現目標利潤的銷售量降低,盈虧臨界點降低。

2.單位變動成本變動對實現目標利潤的影響

若其他條件既定,單位變動成本與目標利潤之間也是此消彼長的關系,即單位變動成本降低,則目標利潤增大,使得實現目標利潤的銷售量降低,盈虧臨界點降低。

3.單位售價變動對實現目標利潤的影響

單位售價的變動對盈虧臨界點的影響是最直接的,對實現目標利潤的影響也一樣。若其他條件既定,售價降低,則目標利潤減少,使得實現目標利潤的銷售量增大,盈虧臨界點增高;反之,售價增高,目標利潤增加,實現目標利潤的銷售量降低,盈虧臨界點降低。

4.多種因素同時變動對實現目標利潤的影響

在現實經濟生活中,上述影響利潤的各個因素之間是有關聯性的。例如,為了提高產量,可能需要增加生產設備,導致固定成本的上升;為了銷售產品,可能會增加廣告費用;等等。企業往往采取降低固定成本、單位變動成本或者提高單價等綜合措施來增加利潤;在增加利潤的前提下,需要對所采取的措施進行權衡和測算。

- 社會工作者《社會工作實務(初級)》(2010年修訂版)筆記和考研真題詳解

- 許小明《新編日語教程4(第三版)》學習指南【課文重點+詞匯剖析+語法精解+拓展知識+全文翻譯】

- 亞歷山大《新概念英語(4):流利英語(新版)》學習指南【詞匯短語+課文精解+全文翻譯+練習答案】

- 2013海南省園林綠化與仿古建設工程綜合定額(下冊)

- 服裝工藝(第3版)

- 醫學遺傳學

- 免疫基礎與病原生物

- 運營管理(原書第15版)

- 丁樹杞《大學俄語(1)》(東方老版)學習指南【詞匯短語+語音語調+課文精解+單元語法+全文翻譯+練習答案】

- 脊柱外科學

- 國際物流

- 李蔭華《全新版大學英語綜合教程(4)》(第2版)學習指南【詞匯短語+課文精解+全文翻譯+練習答案】

- 2019年證券公司高級管理人員資質測試復習全書【大綱詳解+模擬試題】

- 智慧金融1.0:互聯網金融

- 機器視覺原理及應用教程