- 金融支持、農業發展與農民增收

- 宋坤 劉丹 臧敦剛 徐慧丹 劉艷

- 3553字

- 2021-03-12 10:02:42

2.3 實證分析

本部分檢驗過程均采用Eviews8.0軟件。

2.3.1 農業產業化水平的測算

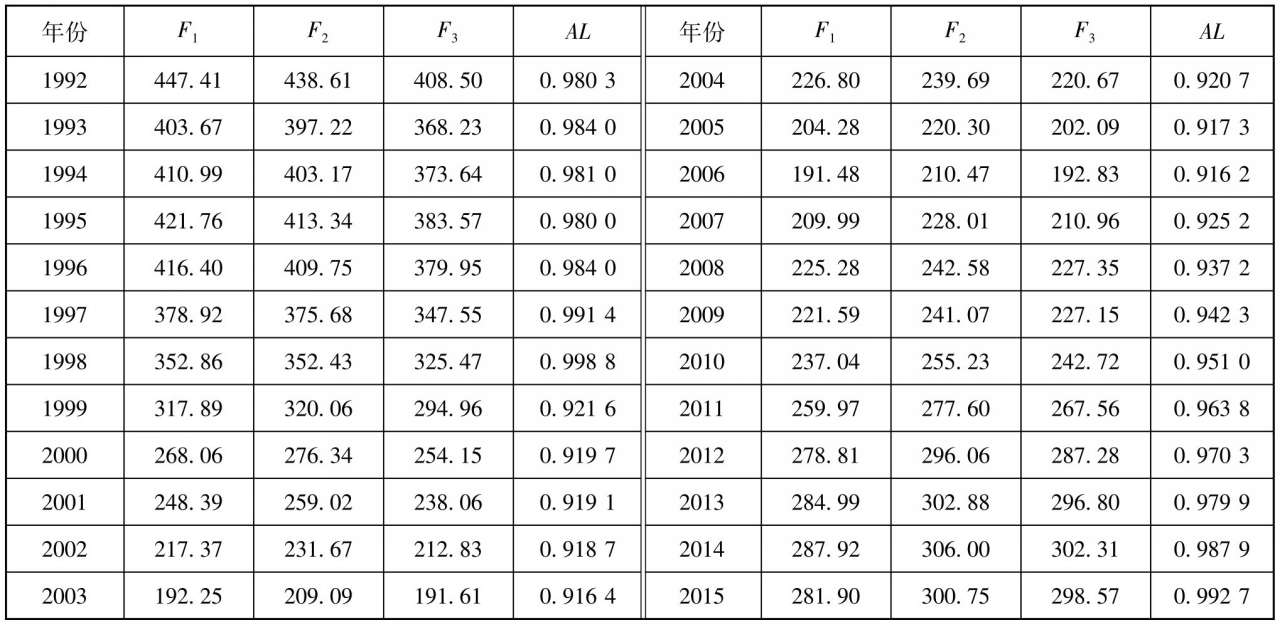

根據設定的變量和搜集的數據,計算出1992—2015年農業產業化起步、成長和成熟三階段的判別值以及農業產業化水平(如表2.1所示)。由此可以看出,1992—1998年F1>F2,說明農業產業化處于起步階段,但兩者之間的差距越來越小。從1999年開始,F2開始大于F1,說明產業化進入成長階段,農業產業化水平AL也隨時間推移而有逐年增大的趨勢,特別是在2015年AL接近于1,可以判斷農業產業化即將進入第三階段的成熟期。

表2-1 1992—2015年我國農業產業化三階段判別值及水平測算

2.3.2 股權融資與農業產業化的均衡關系

(1)變量的平穩性檢驗

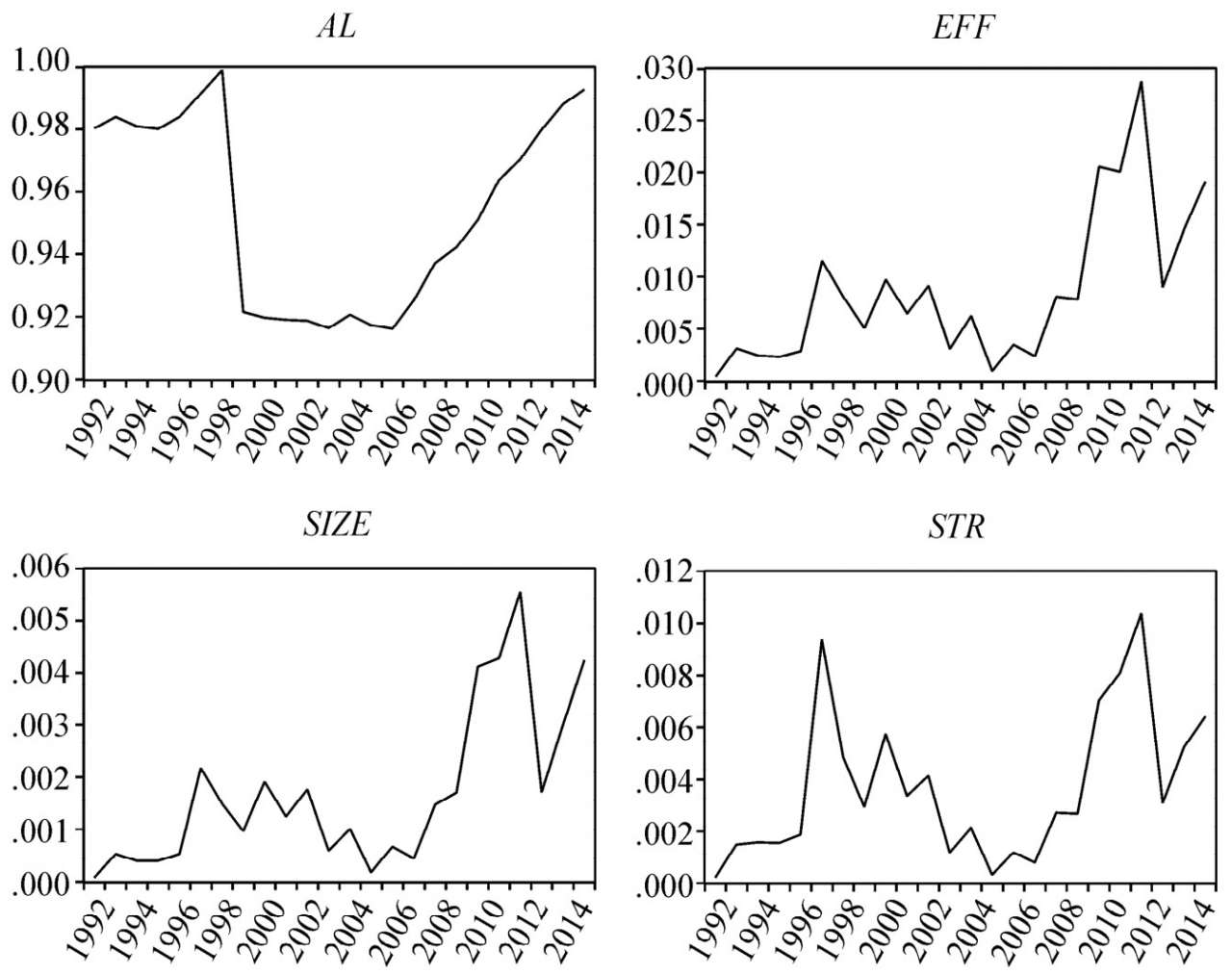

為避免偽回歸出現,在進行計量分析前,需要對各變量的時間序列進行平穩性檢驗,這里采用ADF單位根檢驗方法。為了確定單位根檢驗的回歸方程,先對各變量繪制時序圖。圖2.1顯示各變量均是具有連續增長趨勢的序列,ADF單位根檢驗回歸方程應當含有截距項和趨勢項。下面來檢驗各變量的平穩性。

εt=λWεt+vt

圖2.1 變量的變化趨勢圖

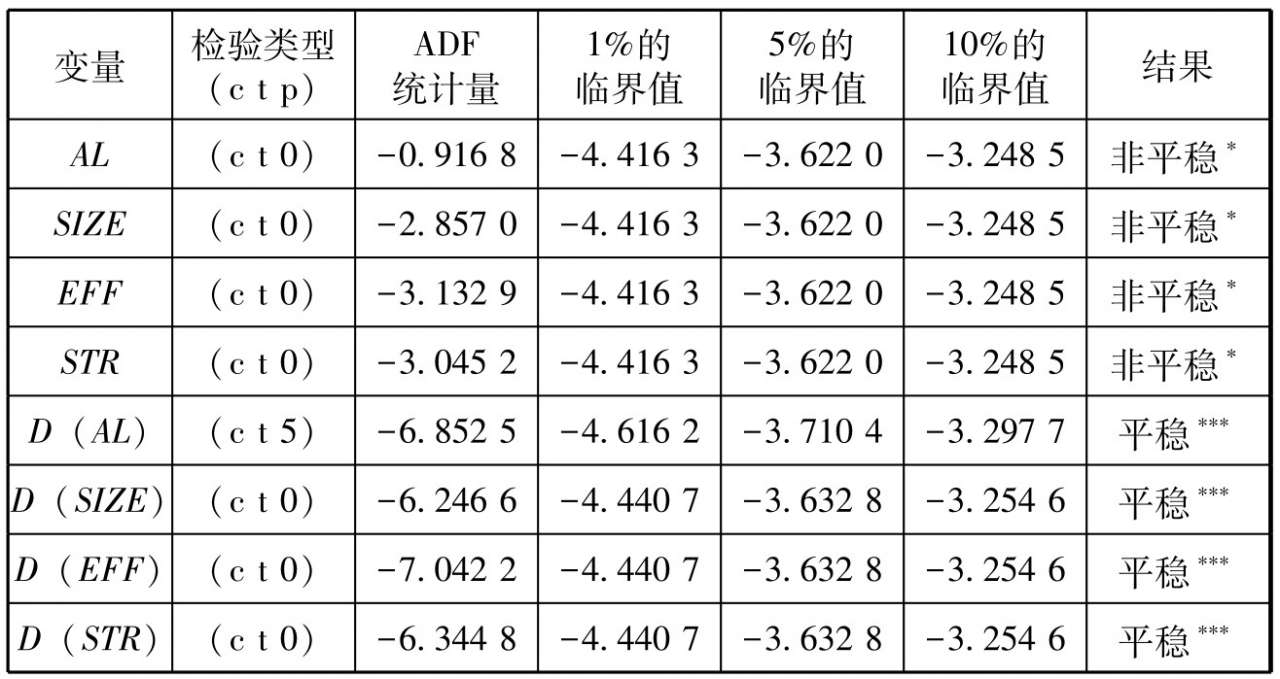

表2.2顯示各變量的原序列都是非平穩的,而其一階差分序列在1%的顯著性水平下都是平穩的,因此判斷均為一階單整。

表2.2 變量的ADF檢驗結果

注:D()表示一階差分;檢驗類型中的(ctp)分別表示檢驗中的常數項、趨勢項以及滯后階數。

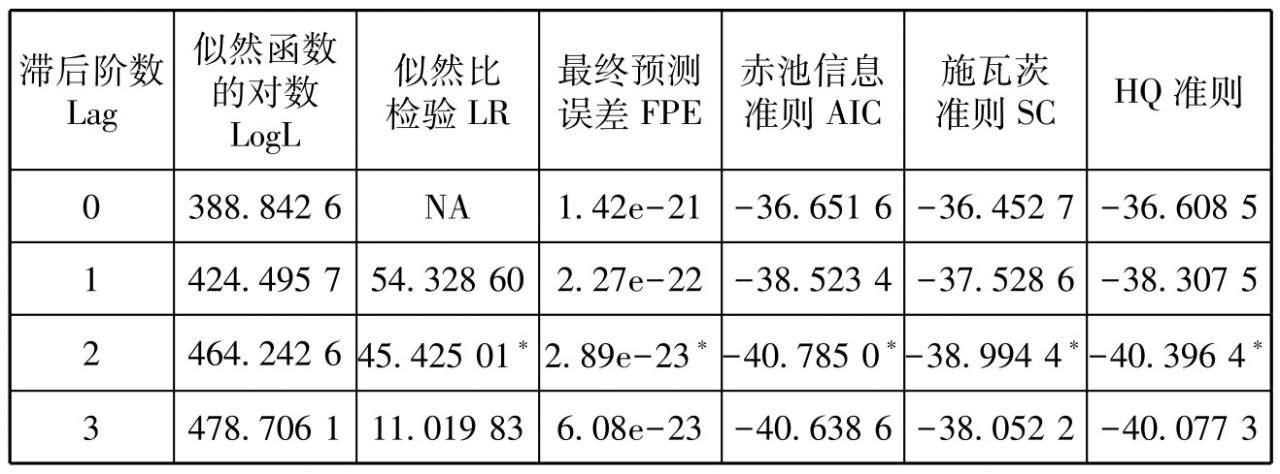

(2)VAR模型最佳滯后期的選擇

表2.3顯示,除LogL這個評價指標外,其余指標均明確最佳滯后階段為2階,所以本章建立VAR(2)模型。

表2.3 VAR滯后期的判斷

注:選在評價指標后標*號最多的滯后階段為最佳滯后期。

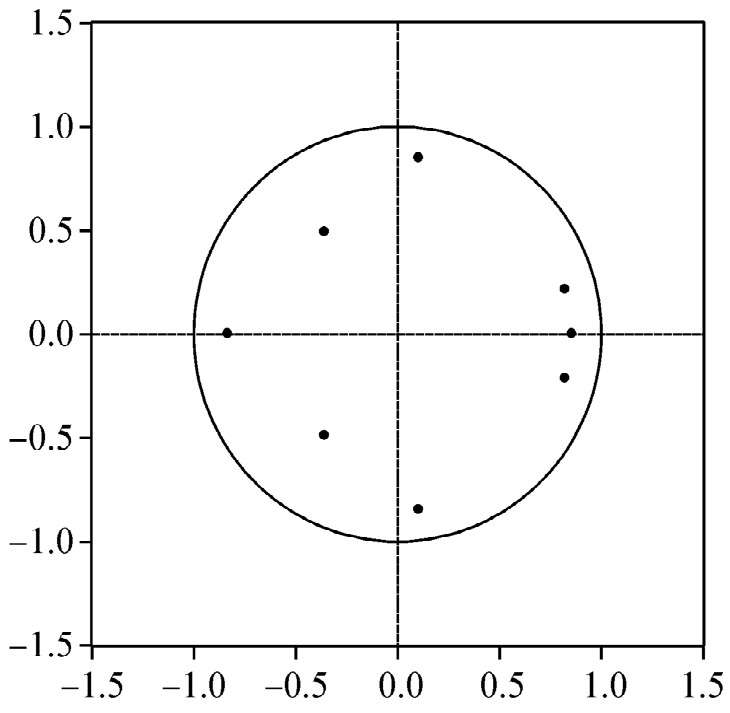

(3)VAR模型平穩性檢驗

用AR單位根圖表法檢驗VAR(2)模型的平穩性。圖2.2顯示AR特征多項式所有根的倒數均位于單位圓內(小于1),說明VAR模型滿足穩定性條件。

圖2.2 VAR(2)的AR根檢驗圖

(4)協整檢驗

由于VAR是無約束的,而協整是有約束的,它對滯后期和檢驗形式非常敏感,而且協整檢驗的最優滯后一般為VAR的最優滯后減去1,因此在明確VAR模型穩定后再進行協整檢驗。Johansen協整檢驗適用于多變量,它是一種以VAR模型為基礎的檢驗回歸系數的方法。本章采用Johansen檢驗對股票融資與農業產業化協整關系進行判斷,以探究兩者之間的長期均衡關系。

表2.4的跡統計量顯示,在5%的顯著性水平上,拒絕“至多存在一個協整方程”的零假設,而接受“至多存在兩個協整方程”的零假設,說明AL、SIZE、EFF、STR之間存在長期均衡關系。對該協整向量正規化后,就得到如下的標準化協整方程(括號內為參數估計值的唯一的漸進標準誤差):

表2.4 VAR(2)的Johansen協整檢驗

對式(2-1)的分析如下:

第一,股權融資規模(SIZE)的擴大對農業產業化水平的提升有正向促進作用。因為農業產業化相關企業靠天吃飯的現實使得融資難一直是行業頑疾,所以上市發行股票這條最便捷的融資渠道有利于實現農業產業化的跨越式發展。該結論是對當前國家所倡導的“積極推動涉農企業對接多層次資本市場,在資本市場上支持農業發展”的政策的有力支持。

第二,股權融資效率(EFF)的提高對農業產業化水平的發展也有正向促進作用。因為融資效率的提升有助于股權募集資金投向農用機械、工具、農用建設項目等固定資產,所以能夠有效地促進主導農業產業發展,推進農業產業化進程。但從系數上看,效率帶來的正向促進作用比規模帶來的正向促進作用要弱許多,這是由于農業投資環境的吸引力不夠。當前我國絕大多數農業產業化相關企業規模偏小 、內源融資極為有限,經營規模效應低導致股權融資普遍處于非效率狀態。

、內源融資極為有限,經營規模效應低導致股權融資普遍處于非效率狀態。

第三,股權融資結構(STR)和農業產業化呈反向關系,表明股權融資相較于信貸資金所占比例越大,反而不利于農業產業化的提升。其原因在于,部分農業產業化相關企業打著“農”字招牌獲得優惠的政策支持,卻背離招股承諾,熱衷于非農擴張,募集資金不是用于主營業務和增加農業產業化升級的基礎投入,而是將存量或增量資金投向非農業產業,變更募集資金投向,背農現象普遍。募集資金變更的主要原因在于農業行業利潤微薄,同時受自然、社會等多重風險的影響,所以農業產業化相關企業試圖通過多元化經營來提高經營業績,以背農經營的其他行業間的盈虧互補來抵御以農業為主業的風險。粗略統計,有70%~80%的上市農業產業化相關企業進行過非農化經營,非農化涉及的行業主要有房地產業、生物制藥業、金融業、倉儲運輸業等。募集資金變更的現實毫無疑問導致上市農業產業化相關企業投資分散,不利于農業產業化的推進。

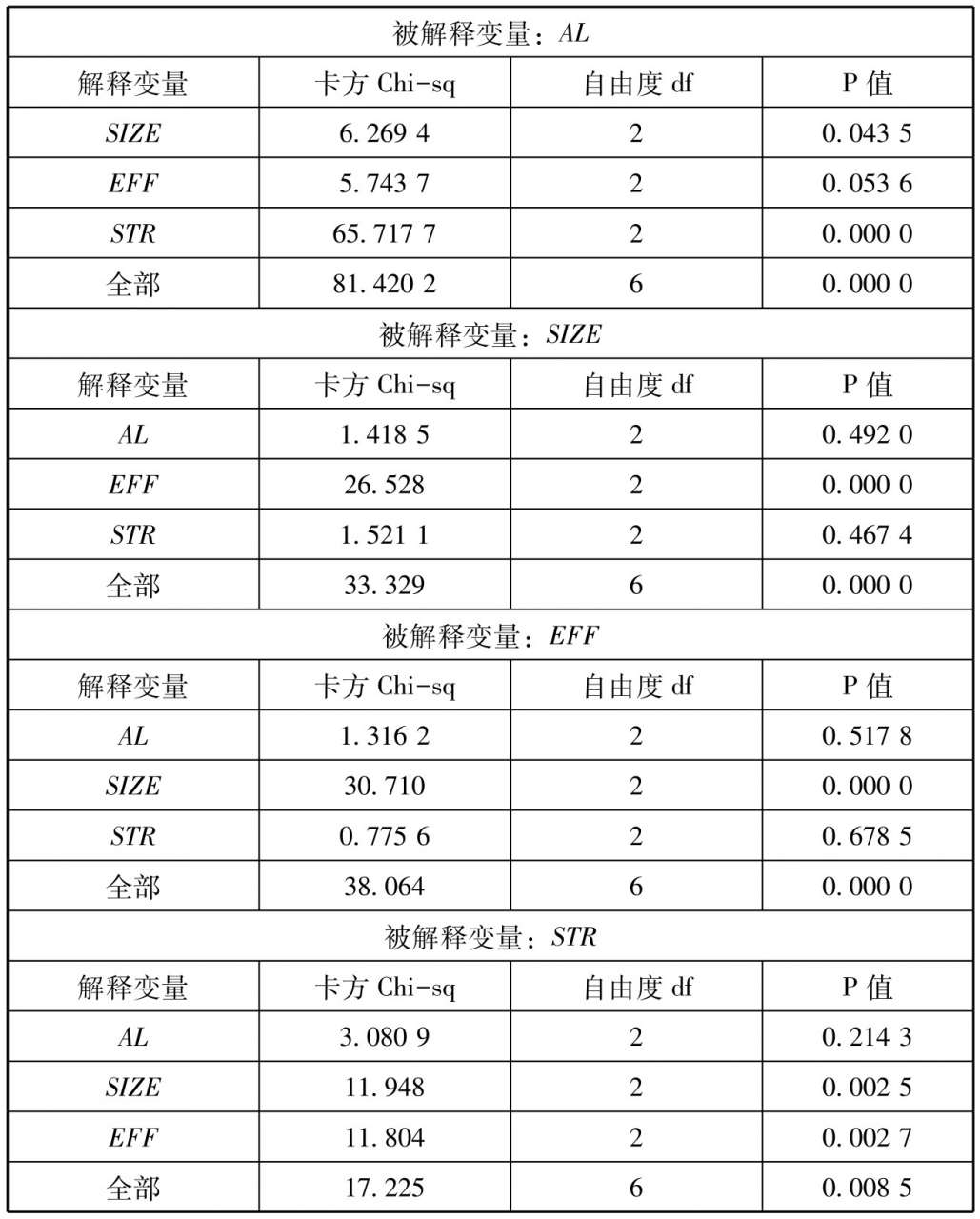

(5)因果檢驗

協整檢驗表征的是變量之間在平穩性的基礎上所存在的長期穩定關系,而格蘭杰因是檢驗描述的是變量之間的短期因果關系。但這里的因果關系不是指經濟理論上的因果關系,而是檢驗統計上的時間先后順序,即預測上的前后關系。為說明股權融資的前期變化能否有效地解釋農業產業化水平的變化,從統計上考察兩者在時間上是否存在先導和滯后的關系,接下來進行Granger因果檢驗,結果如表2.5所示。

表2.5 VAR(2)的Granger因果檢驗

表2.5顯示,AL對于SIZE、EFF、STR的n×n統計量的概率值分別為0.0435、0.0536、0.0000,說明變量SIZE、EFF、STR是AL的Granger原因,內生變量AL對應的方程里需要包含三個變量。同時,從AL相對于SIZE、EFF、STR的聯合檢驗分析,ρ統計量的概率值為0.0000,表示SIZE、EFF、STR的滯后項對于AL是聯合顯著的,說明股權融資的蓬勃發展對于農業產業化的提升是直接和顯著的,而且只有股權融資規模、效率和結構并重發展才能有力地促進我國農業產業化水平的發展。該結論和上面協整檢驗的結果相吻合。另外,SIZE、EFF、STR對于AL的個體因素均不顯著,即AL都不是SIZE、EFF、STR的Granger原因,說明農業產業化發展并不會對股權融資起到有益的帶動作用。以上分析表明,當前股權融資與農業產業化發展之間并不存在雙向互動,農業產業化對股權融資的影響尚處于萌芽階段。這與我國的現實相吻合。當前給農業產業化提供資金支持的仍是信貸融資。

2.3.3 基于脈沖響應函數的動態影響分析

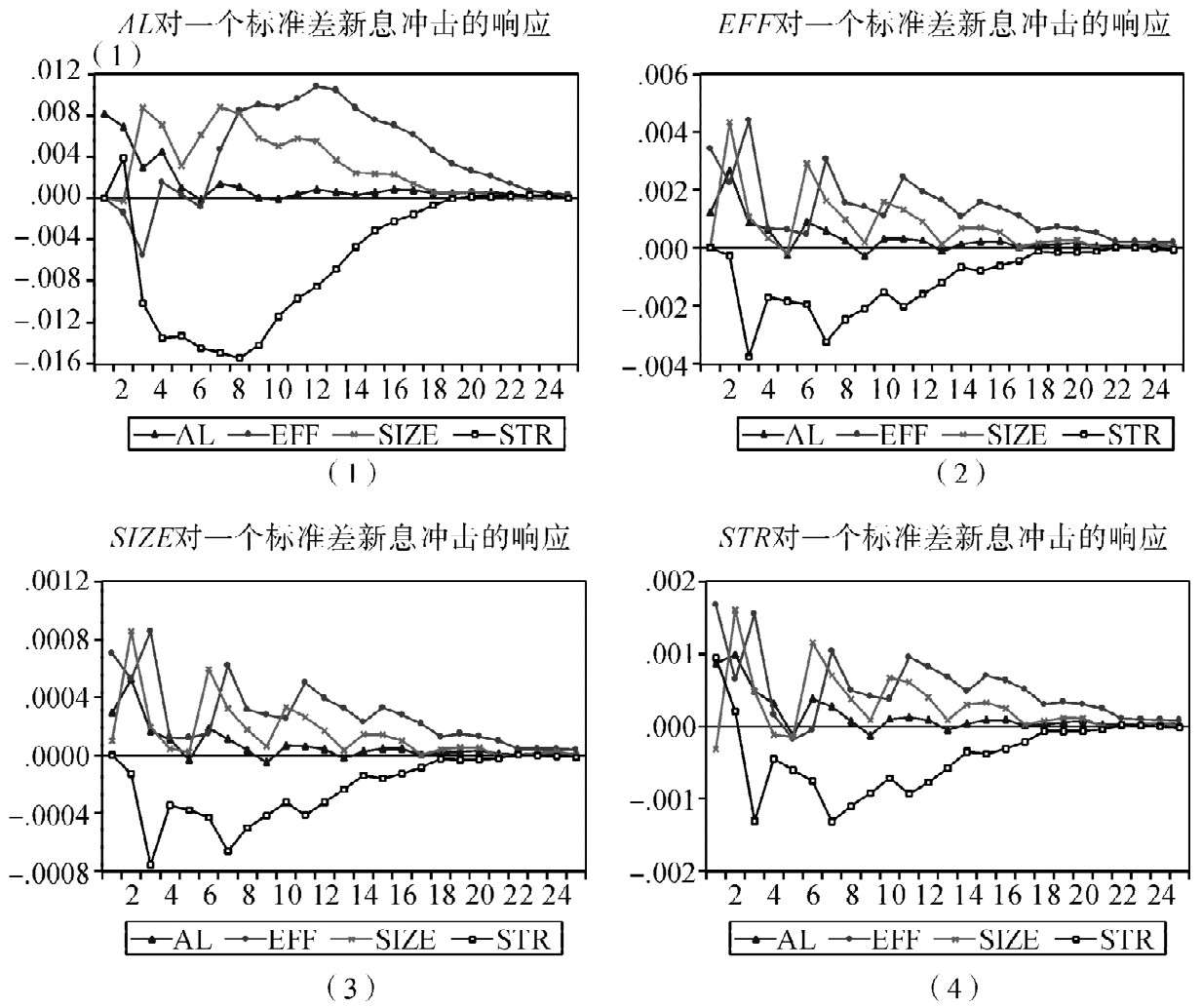

上述分析僅得到股權融資對農業產業化影響的長短期均衡關系,但該關系的動態表現并未反映出來。為刻畫隨機擾動項一個單位標準差脈沖(標準差新息)對于VAR模型中所有內生變量現在以及將來取值大小所帶來的影響強度和持續時間,分析VAR模型的動態特征,就用脈沖響應函數探究每個內生變量應對模型中其他內生變量擾動所做出的反應。這里用合成圖和不計算法進行分析,均設定25年的追蹤期,脈沖響應如圖2.3所示(橫軸表示沖擊作用的滯后期數,縱軸表示對沖擊的響應程度)。

圖2.3 變量間之于對方Cholesky一個標準差新息的脈沖響應

圖2.3(1)是各變量受隨機擾動項沖擊對農業產業化水平的動態影響。具體分析如下:

第一,AL對SIZE標準差擾動的初始響應也為零,在第2期有微弱的負響應后迅速于第3期達到正向最大值0.009,即股權融資規模變動在第3期對農業產業化的沖擊影響力是最強的。雖然隨時間的推移這種影響逐漸減弱,但在第7期又重新達到最大值0.009,直至第18期穩定趨于零。這說明股權融資規模的增大能夠給農業產業化帶來正向影響,但該影響是在第2期后才出現的,存在滯后性,并且影響持續至第18期。

第二,AL對EFF一個標準差新息的沖擊在第1期呈現零響應,第2期開始下降呈現負響應,直到第3期達到負向最小值響應值,隨后在第4~6期呈正負交替出現的波動態勢,于第7期開始重新出現正響應并猛烈上升,直至第12期達到最大值0.011后逐漸收斂,并于第24期趨于零。這說明股權融資效率的提升開始給農業產業化的推進帶來負向影響,但卻是比較短暫的,從長期來看是會有正向影響的,并且持續到第24期才基本終止。這可能是因為股權融資資金轉化為農業產業化項目建設固定資產(如技術改造、倉儲等農用設施建設和生產、加工基地建設)需要一定的周期,而當投資完成后將會持續加快農業產業化進程。

第三,AL對STR在初始期的響應仍為零,在第2期為正響應后在第3期快速下降至零,并一直呈負響應,并于第8期達到最小值-0.016,隨后負響應逐漸回升并于第19期趨于零。這說明股權融資結構的變動僅在第3期前能夠給農業產業化帶來正向影響,從長期來看是有抑制作用的,并且影響持續至第19期。這種負向沖擊無疑是和上市農業產業化相關企業募集資金投向從農業項目變更至其他項目緊密相關。從上述描述可以看出,農村股權融資規模的擴大絕對能夠促進農業產業化水平的提升,特別是配合效率的增加更加能夠對農業產業化水平的發展產生正向穩定的沖擊,但一味大力發展股權融資而不解決募集資金背農的問題反而不利于農業產業化的推進。因此,只有富有規模、具有效率、結構合適、合理投向的股權融資,才能真正對農業產業化產生積極的影響,但這些影響表現出一定的滯后性。

圖2.3的(2)(3)(4)中SIZE、EFF、STR對AL新息沖擊響應非常類似,開始都有最大的正向響應,隨后持續下降,并呈現時正時負的復雜狀況,但均以正向沖擊為主,并都在第21期趨于零。以上反映出農業產業化的推動對于農村股權融資規模、效率和結構的影響可能會產生正向影響,但效應微弱而且難以分辨。這和我國農業產業化相關企業在資本市場中所占份額過小有關。