- 2016中國網絡借貸行業藍皮書

- 王家卓

- 2190字

- 2020-11-28 18:22:55

2.4 地區發展統計

2.4.1 地區網絡借貸行業發展概況

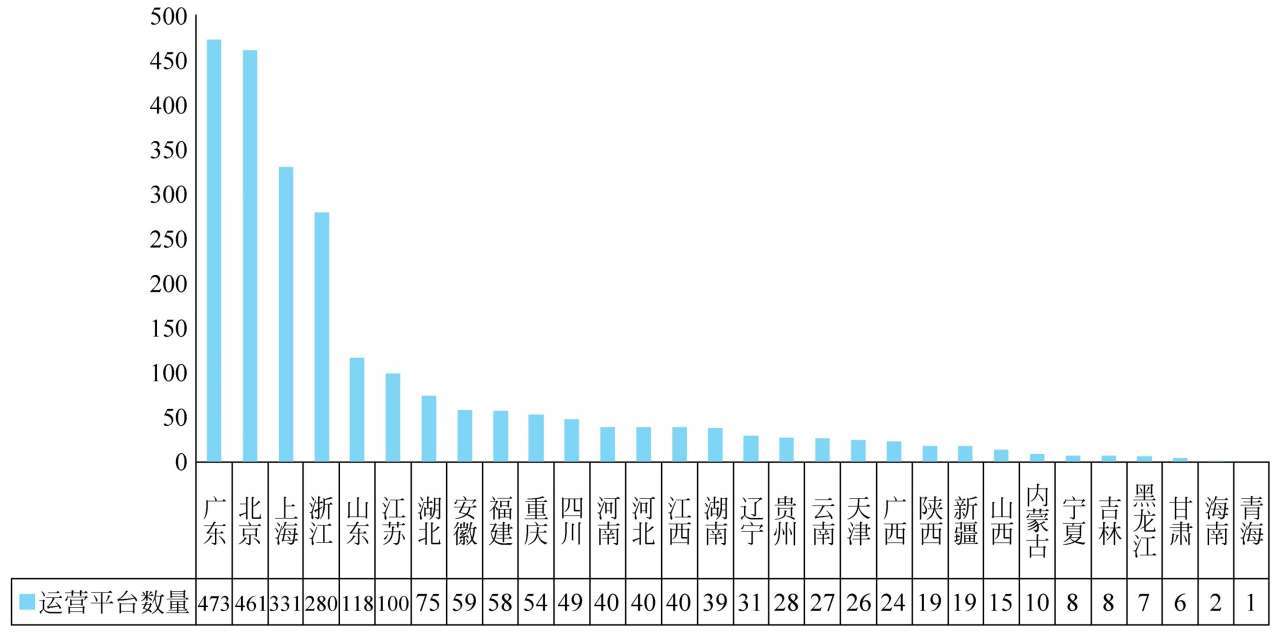

1.各地P2P網貸平臺數量

截至2016年年底,正常運營平臺數量排名前三位的是廣東、北京、上海,數量分別為473家、461家、331家,三地占全國總平臺數量的51.67%, 2015年同期該占比數據為46.64%,表明一年內平臺區域集中度在加強。正常運營平臺數量超過100家的地區還有浙江、山東、江蘇,三個地區2016年底正常運營平臺數量分別為280家、118家、100家,詳見圖2-29。

圖2-29 2016年各省市網貸運營平臺數量

資料來源:網貸之家、盈燦咨詢

由于P2P網貸行業政策環境的原因,2016年大量平臺退出P2P網貸行業。計入統計的30個省市中(港澳臺除外,下同),2016年僅遼寧一地正常運營平臺數量有所增加,但是增加數量也僅為1家。29個正常運營平臺數量下降的省市中,山東、廣東減少數量最多,分別達到了210家、183家,其余省市下降數量小于百家。

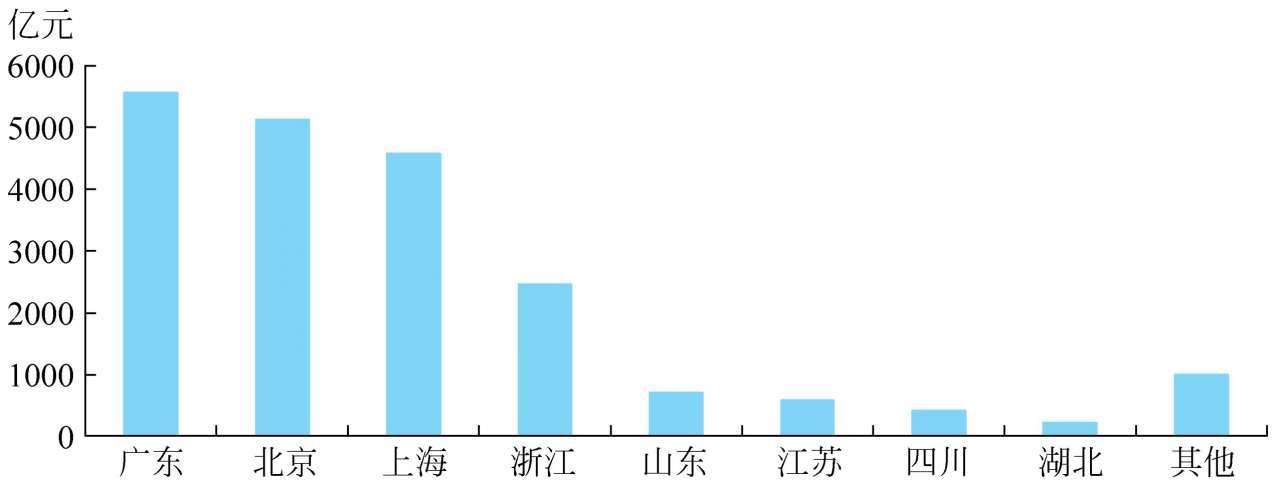

2.各地P2P網貸成交量

從進入統計的30個省市來看,2016年成交量位居前五位的省市分別是廣東、北京、上海、浙江、山東,累計成交量占全國累計成交量的89.30%, 2015年該占比數值為87.17%,可見2016年進一步延續2015年占比上升的步伐。其中,廣東以5557.5億元位居首位;北京以5127.47億元緊隨廣東之后名列第二位;排名第三位的上海超過了2015年排名第三位的浙江,上海2016年全年成交量為4575.07億元,相比2015年增長幅度達到206.08%,遠超其他省市;浙江、山東以2462.16億元、707.74億元分別排名第四、第五位。詳見圖2-30。

圖2-30 2016年各省網貸成交量對比

資料來源:網貸之家、盈燦咨詢

2016年全國各省市P2P網貸行業發展梯隊特征仍然存在,并且有愈演愈烈之勢,其中廣東、北京、上海已經逐步甩開浙江成為P2P網貸發展的第一梯隊,這些地區P2P網貸平臺數量眾多,且有大量的實力背景平臺,P2P網貸發展十分迅猛。

浙江在全國范圍內仍然屬于P2P網貸發展居前的地區,不過相比北上廣實力背景平臺數量略顯欠缺,全年累計成交量不足廣東的一半。因此,浙江已經獨自成為P2P網貸發展的第二梯隊。

山東、江蘇、四川緊隨浙江位居第三梯隊,這三個地區年累計成交量介于400億~800億元,成交規模也尚可,但是與P2P網貸居前的地區相比總有些許不足,如山東由于問題平臺數量的高企,2016年山東全年停業及問題平臺高達250家,大幅度地限制了山東當地P2P網貸的發展。

湖北、重慶、安徽、江西屬于中西部地區,2016年累計成交量介于100億~300億元之間,屬于P2P網貸發展第四梯隊。例如重慶,經濟發展速度長期居于全國第一,可見P2P網貸具有較好的發展環境,給予一定的政策支持,當地的P2P網貸發展將更好。

福建、湖南、河南等十多個地區,年度累計成交量介于10億~100億元,這些地區平臺數量較少,實力背景平臺數量不足,導致這些地區的P2P網貸成交量增長乏力。

其余的省份包括甘肅、寧夏、內蒙古等地,活躍的P2P網貸平臺數量較少,年累計成交量小于10億元,受單個平臺成交規模變動影響較大,P2P網貸發展相對落后。

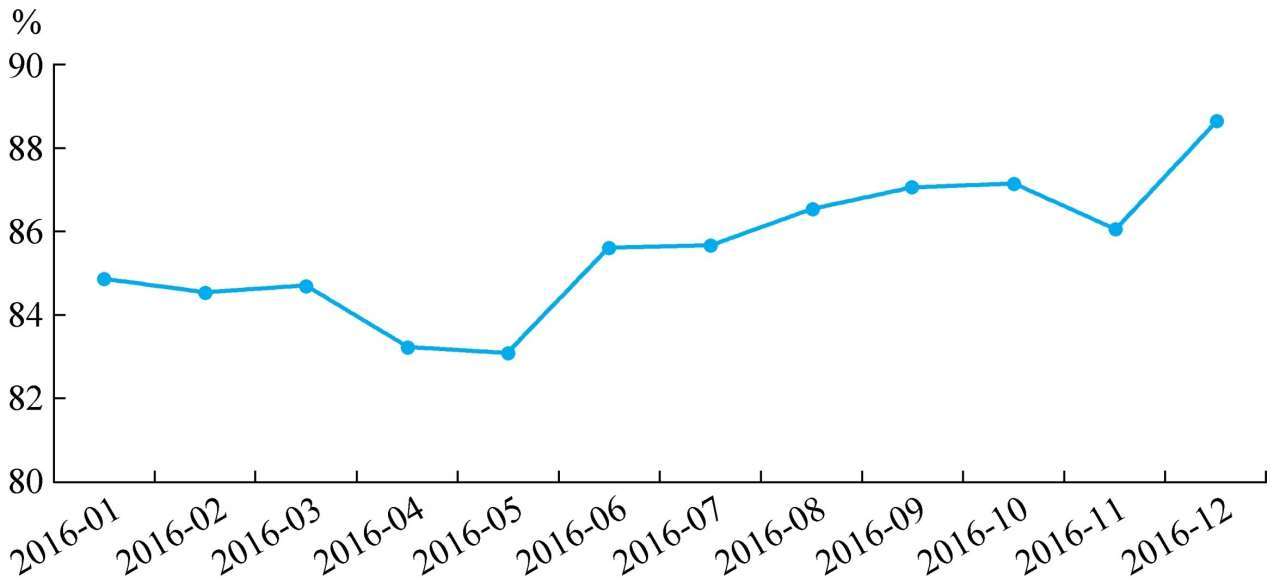

3. P2P網貸成交量地區集中度

從地區單月集中度走勢來看,以北京、上海、廣東、浙江四個網貸發展居前的地區為分析對象,12月這四個地區成交量占比為88.65%,相比1月增長了3.79個百分點,1月僅為84.86%,如圖2-31所示。從集中度走勢看,地區P2P網貸也有逐步集中的發展態勢。

圖2-31 北上廣浙成交量占比走勢

資料來源:網貸之家、盈燦咨詢

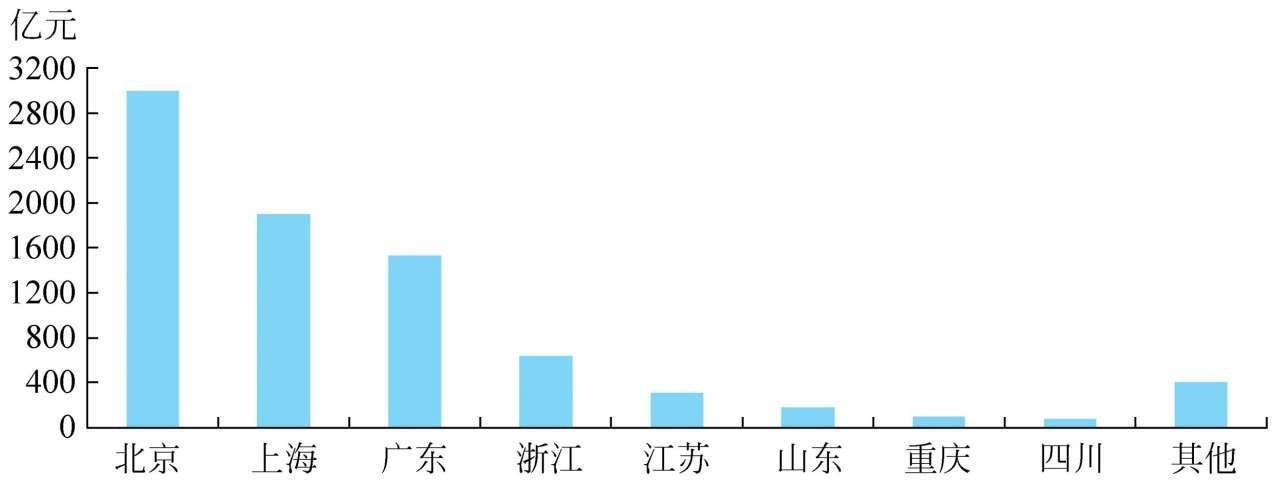

4.各地P2P網貸貸款余額

從各省市分布上看,北京、上海、廣東三個地區的貸款余額排名全國前三位,如圖2-32所示,2016年年底的貸款余額分別為3003.29億元、1900.48億元、1535.56億元,三個地區占全國貸款余額的比例為78.89%。浙江、江蘇、山東、重慶緊隨其后,2016年底的貸款余額分別為641.63億元、310.32億元、185.03億元、101.91億元。2016年底貸款余額超過100億元的地區達到了7個,與2015年底相比增加了2個地區。

圖2-32 2016年年底各省網貸貸款余額

資料來源:網貸之家、盈燦咨詢

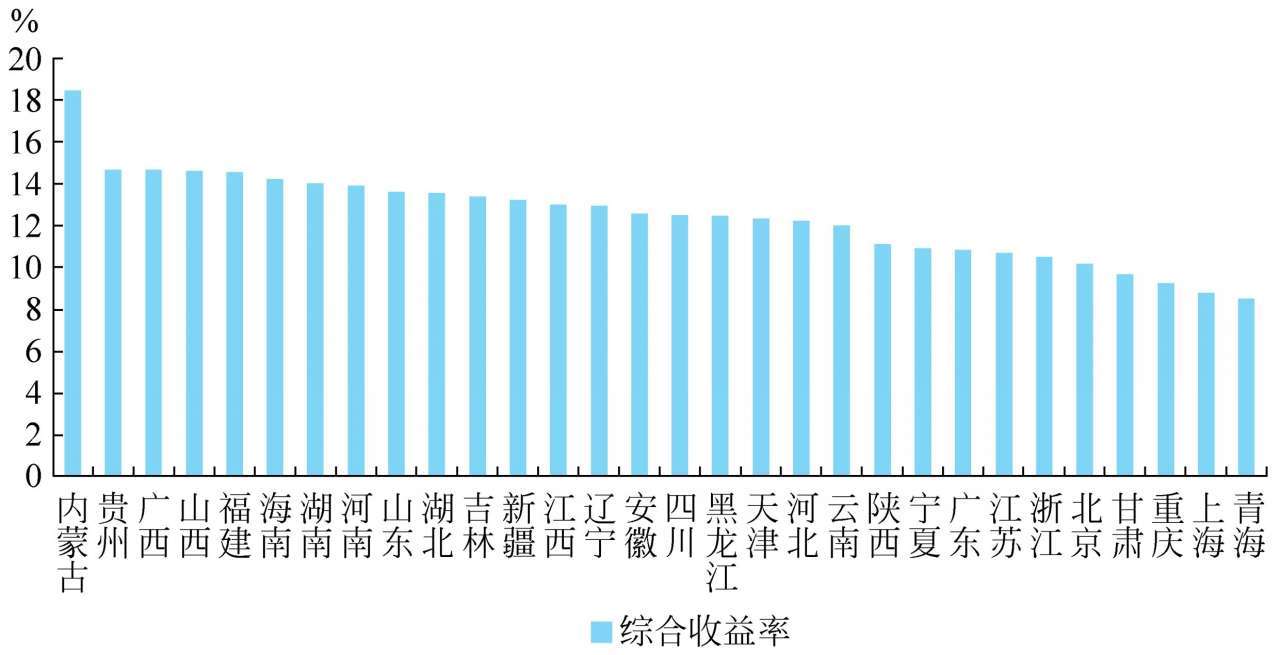

5.各地P2P網貸綜合收益率

進入統計的全國30個省市中,青海、上海、重慶、甘肅、北京的綜合收益率低于全國綜合收益率水平(10.45%)。可以看出諸如上海、北京傳統金融發展居于前列的省市綜合收益率相對較低。由于這些地區的平臺交易十分活躍、人氣旺盛,平臺無須通過提高利率的方式來吸引出借人。2016年綜合收益率最高的三省市分別是內蒙古、福建、廣西,分別為18.48%、14.68%和14.66%,如圖2-33所示。

圖2-33 2016年各省綜合收益率

資料來源:網貸之家、盈燦咨詢

從各省市2016年網貸綜合收益率變動情況來看,全國30個省市中,28個省市的綜合收益率出現了下降,其中內蒙古、甘肅、安徽等地區更是下降超過了500個基點,而北京、上海、廣東網貸發展居前的三省均下降了約200個基點,下降幅度略微小于行業平均水平。

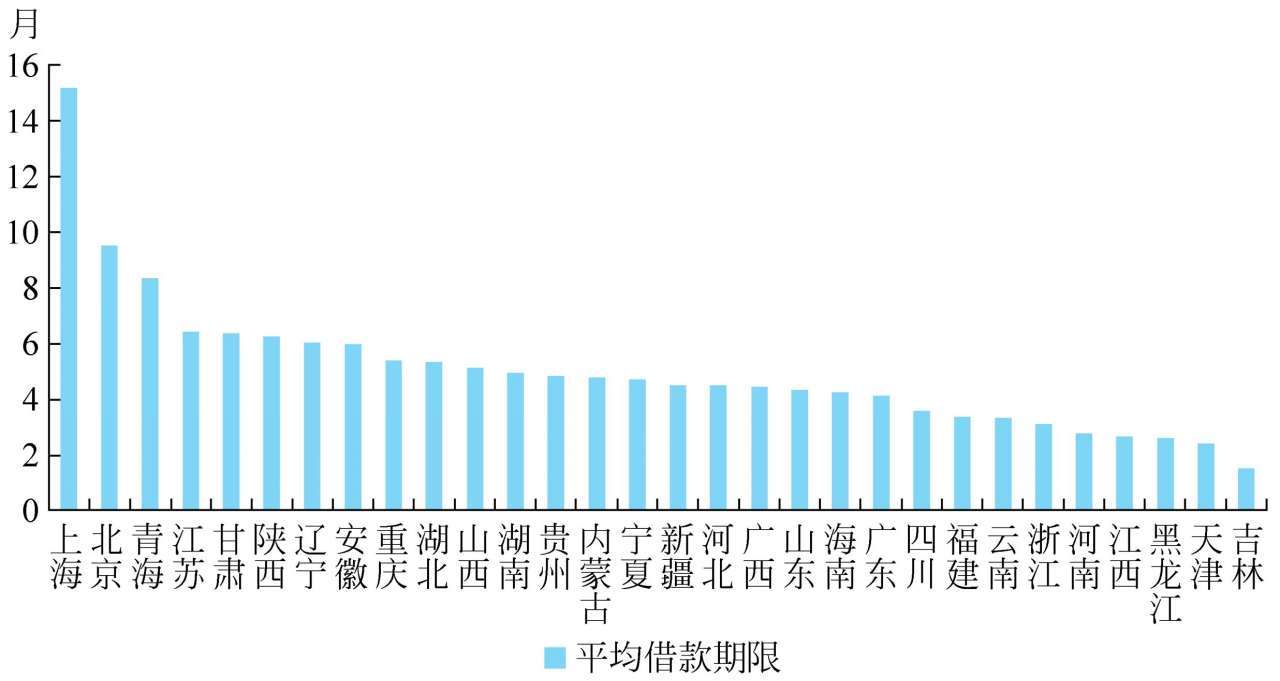

6.各地P2P網貸平均借款期限

進入統計的全國30個省市中,僅上海、北京和青海三地的平均借款期限長于行業平均水平(7.89個月),分別為15.18個月、9.52個月和8.37個月,詳見圖2-34。相比2015年,2016年有21個省市平均借款期限出現了上升,這也說明行業平均借款期限的上升并不完全是個別成交量較大的省市所帶動,也反映了越來越多的借款人普遍拉長借款期限。另一方面,借款期限最短的三省市是吉林、天津和黑龍江,分別為1.55個月、2.44個月和2.63個月。

圖2-34 2016年各省平均借款期限

資料來源:網貸之家、盈燦咨詢

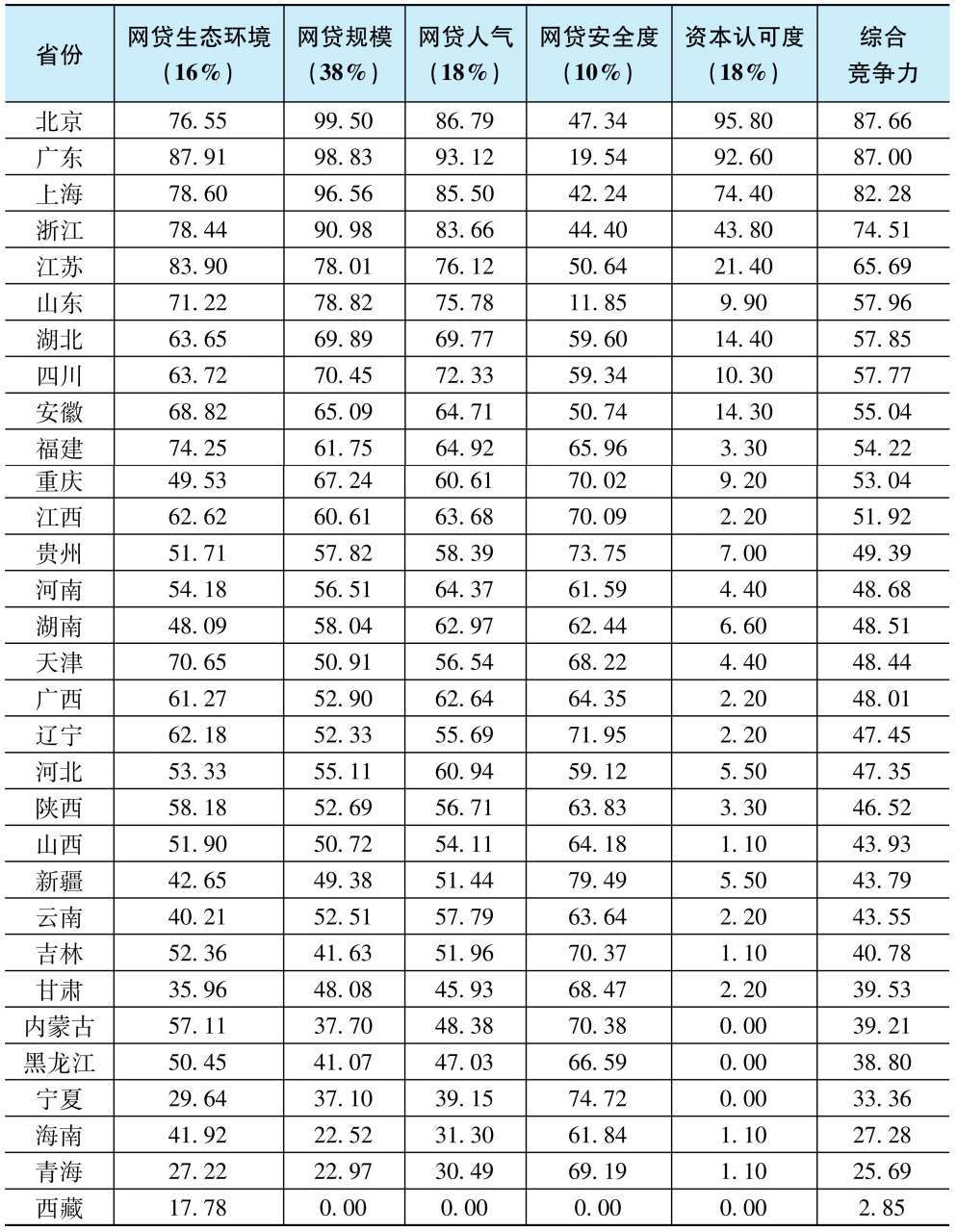

2.4.2 地區網絡借貸競爭力對比

地區P2P網貸綜合發展競爭力指數是基于網貸之家數據庫中樣本數據,對描述各地區網貸生態環境、網貸規模、網貸人氣、網貸安全度、資本認可度的20多個維度指標進行綜合賦權,展示全國(除港澳臺外)31個省/自治區/直轄市的網貸發展綜合競爭力,2016年各地區P2P網貸綜合發展競爭力指數綜合排名如表2-6所示。

表2-6 地區P2P網貸綜合發展競爭力指數(2016年)

資料來源:網貸之家、盈燦咨詢