- 中國企業對外直接投資分析報告(2014)

- 李桂芳

- 4376字

- 2020-08-20 16:01:42

第一節 中國對外直接投資總體分析

2012-2013年,全球經濟復蘇步履蹣跚,金融危機風暴余波尚存。根據聯合國貿發會議(UNCTAD)的國際直接投資數據庫,2012年全球直接投資流出量出現了17%左右的下滑。在此背景下,得益于國內穩定的經濟增長以及政府對企業海外投資的大力支持,2012年中國對外直接投資逆勢上揚,保持了強勁的增長態勢,流量和存量雙雙創下歷史記錄。

一、中國對外直接投資概述

伴隨著“走出去”戰略的深化與落實,中國的對外開放水平逐步提高,對外直接投資規模逐年擴大。2003-2012年,中國對外直接投資流量和存量雙雙實現十年連增,彰顯出中國對外直接投資強勁的發展勢頭。

(一)中國對外直接投資流量分析

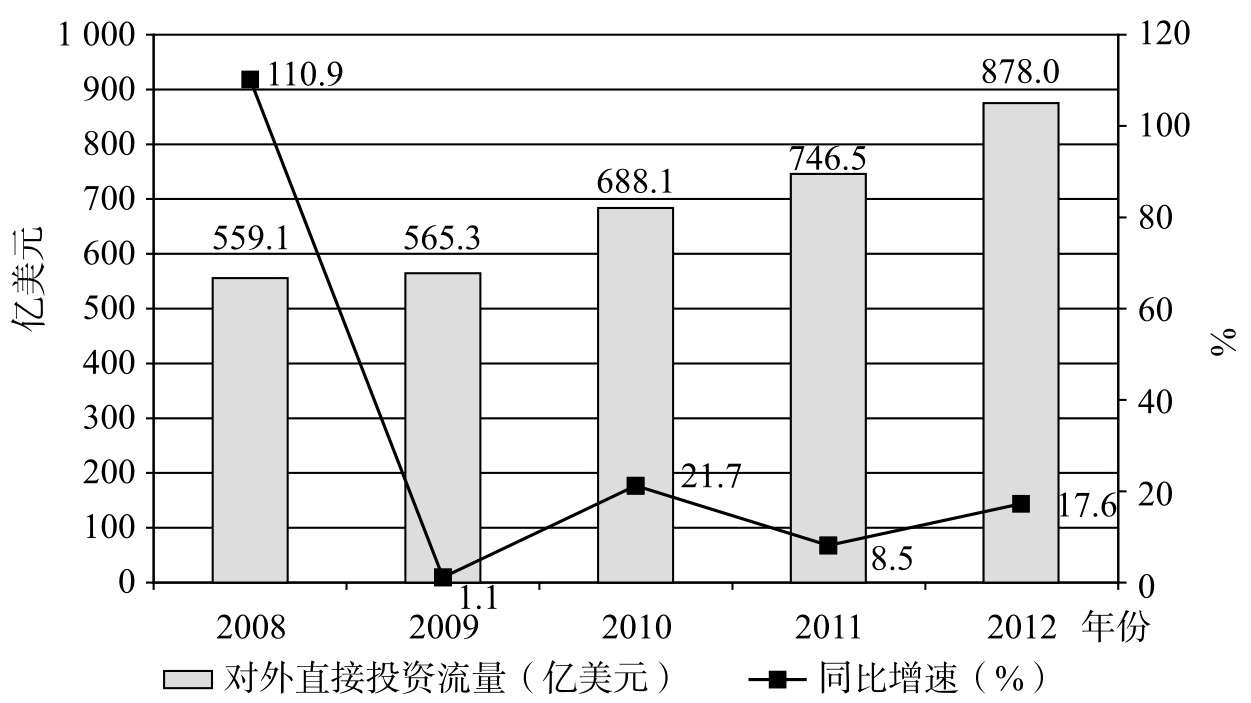

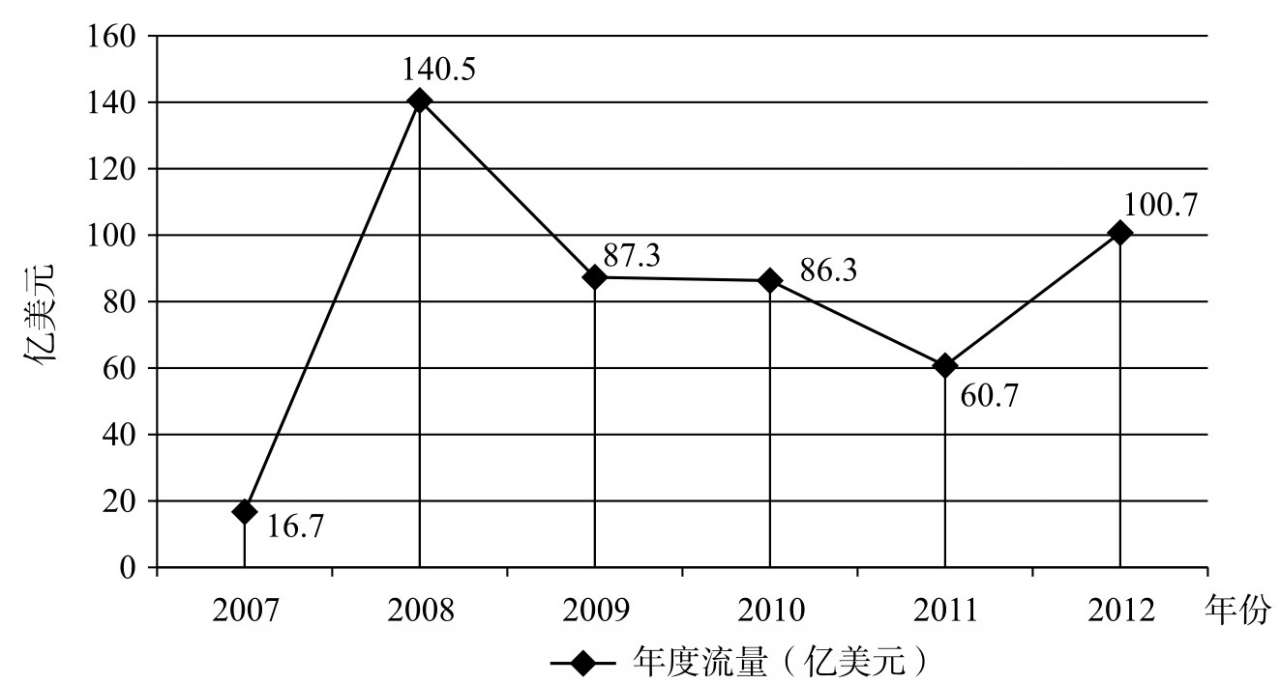

2012年,中國對外直接投資流量共計878億美元,較上年增長17.6%,實現了自2003年以來連續十年的增長。 其中,非金融類直接投資流量共計777.3億美元,同比增長13.3%,超過了2011年對外直接投資流量總額(746.5億美元);金融類直接投資流量共計100.7億美元,同比增長高達65.9%,扭轉了2011年金融類直接投資流量同比顯著下降的頹勢(見圖2-1)。

其中,非金融類直接投資流量共計777.3億美元,同比增長13.3%,超過了2011年對外直接投資流量總額(746.5億美元);金融類直接投資流量共計100.7億美元,同比增長高達65.9%,扭轉了2011年金融類直接投資流量同比顯著下降的頹勢(見圖2-1)。

圖2-1 2008-2012年中國對外直接投資流量與同比增速

資料來源:由各年度《中國對外直接投資統計公報》整理計算得到。

根據商務部統計數據,2013年,我國境內投資者共對全球156個國家和地區的5090家境外企業進行了直接投資,累計實現非金融類直接投資901.7億美元。

1.逆勢上揚,躋身世界前三甲

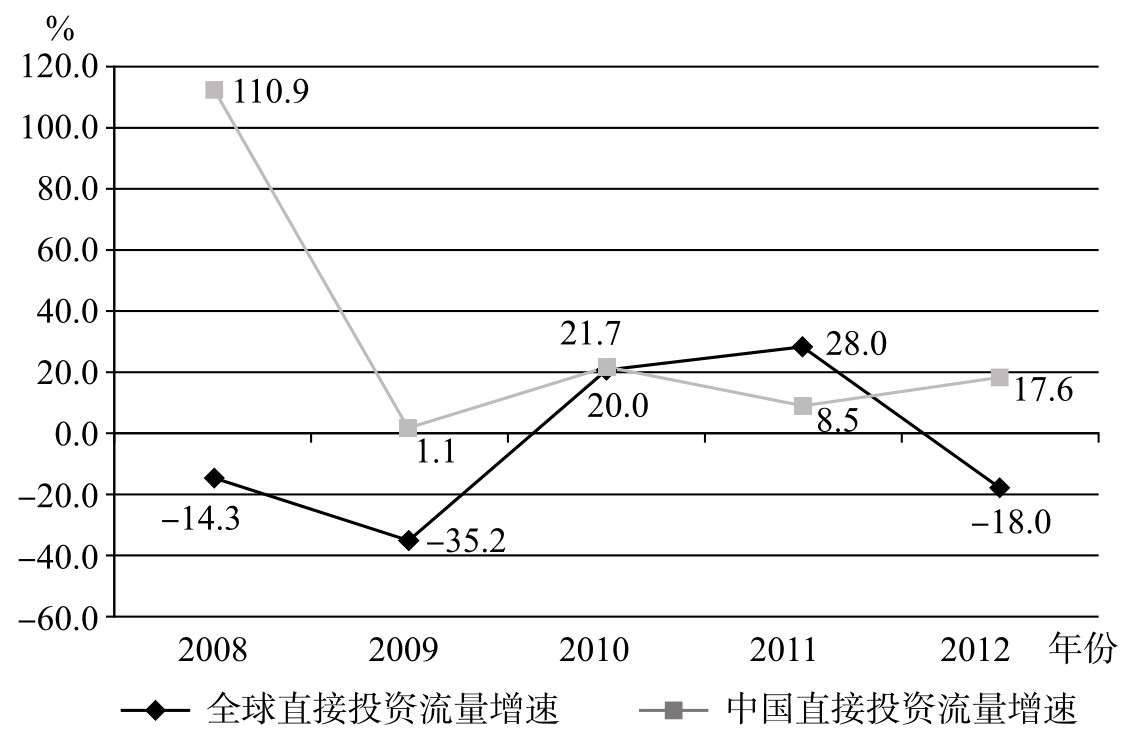

2012年,歐債危機不斷蔓延等不確定性因素對世界經濟發展造成了顯著消極影響,各國對外直接投資增長總體疲軟。UNCTAD國際直接投資數據庫顯示,2012年全球直接投資流出流量較上年下降了17%,降至1.39萬億美元。在此背景下,2012年中國對外直接投資流量卻逆勢上揚,達到878億美元的新高,占全球流出流量的6.3%,全球占比較上年提升了1.9個百分點,并首次躋身世界三大對外投資國之列(見圖2-2)。

圖2-2 2008-2012年中國對外直接投資流量增速與全球增速對比

資料來源:全球數據來自UNCTAD國際直接投資數據庫;中國數據由各年度《中國對外直接投資統計公報》整理計算得到。

2.非金融類對外直接投資維持高增速

2012年,中國對外直接投資流量中的非金融類直接投資仍然增長動力充足,維持了13.3%的較高增幅,與2011年14.0%的增幅基本持平;2013年更是增長強勁,中國非金融類直接投資流量首次沖破900億美元大關,達到901.7億美元,同比增長16.0% (見表2-1)。

表2-1 2012和2013年中國對外直接投資流量統計

資料來源:由各年度《中國對外直接投資統計公報》整理計算得到。

分季度來看,2012年一季度實現非金融類直接投資165.5億美元;二季度實現188.8億美元;三季度實現171億美元;四季度實現247億美元。特別是第四季度,環比增幅高達44.4%,是拉動2012年全年非金融類直接投資增長的重要因素。然而,2012年第四季度達到高點后,2013年單季度非金融類直接投資額開始下滑:第一季度實現238.3億美元;第二季度實現217.4億美元;第三季度實現160.7億美元;第四季度實現285.3億美元,呈先降后升的態勢。綜合來看,2012-2013年各季度非金融類直接投資額雖然有增有降,但保持了總體上升的走勢,單季度直接投資額均大于150億美元,維持在較高水平(見圖2-3)。

圖2-3 2012-2013年中國非金融類對外直接投資季度流量

資料來源:由商務部對外投資和經濟合作司各季度“非金融類對外直接投資簡明統計”整理計算得到。

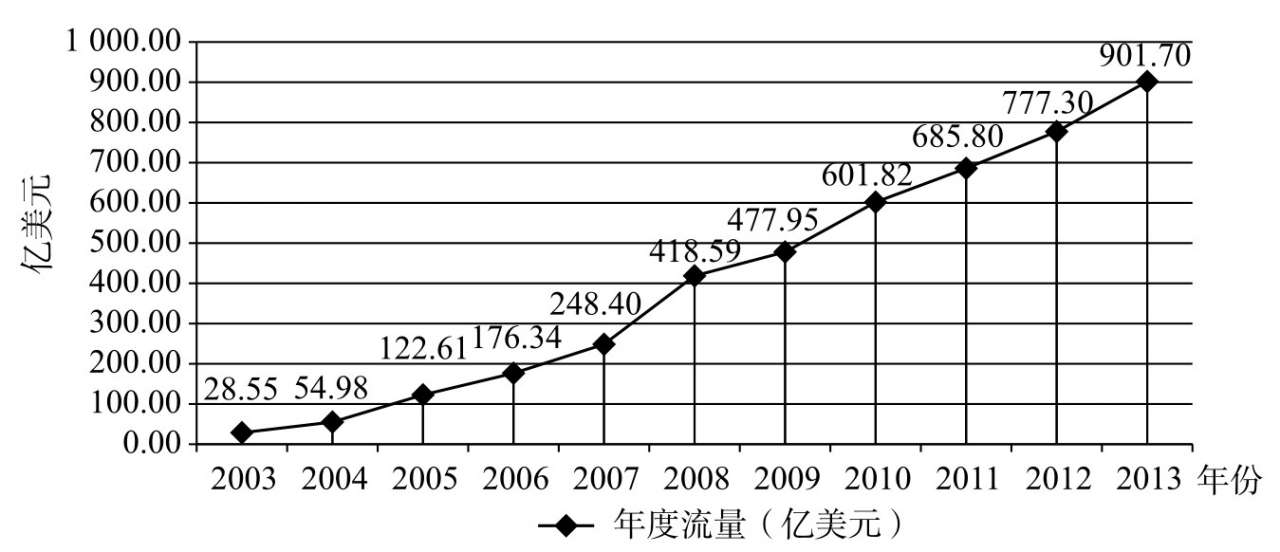

由此可見,中國非金融類直接投資的增長動力依然強勁,2013年完成了非金融類直接投資額年度流量超900億美元的歷史性跨越,標志著我國非金融類直接投資流量又邁上了一個新的發展平臺(見圖2-4)。

圖2-4 2003-2013年中國非金融類對外直接投資年度流量

資料來源:由商務部對外投資和經濟合作司各季度“非金融類對外直接投資簡明統計”整理計算得到。

3.金融類對外直接投資反轉式躍升

全球金融危機爆發以來,金融類海外投資項目風險陡增,金融行業整體風險加劇,我國現有金融類海外投資項目也受到較大沖擊;再加上金融監管政策不斷變化等不確定因素,我國金融行業對外直接投資決策變得異常謹慎。受此影響,中國金融類直接投資流量近年來波動較大,2008-2011年,金融類直接投資呈現出明顯下降的趨勢。

2012年,轉機終于出現:金融類直接投資流量在連續下降三年,縮水56.8%之后,于2012年完成逆轉。2012年中國金融類直接投資流量達100.7億美元,同比上升65.9%,遠超2012年非金融類直接投資13.3%的增幅,以強勁的反轉式躍升結束了自2008年以來連年下跌的頹勢(見圖2-5)。

圖2-5 2007-2012年金融類直接投資流量變化趨勢

資料來源:由各年度《中國對外直接投資統計公報》整理計算得到。

(二)中國對外直接投資存量分析

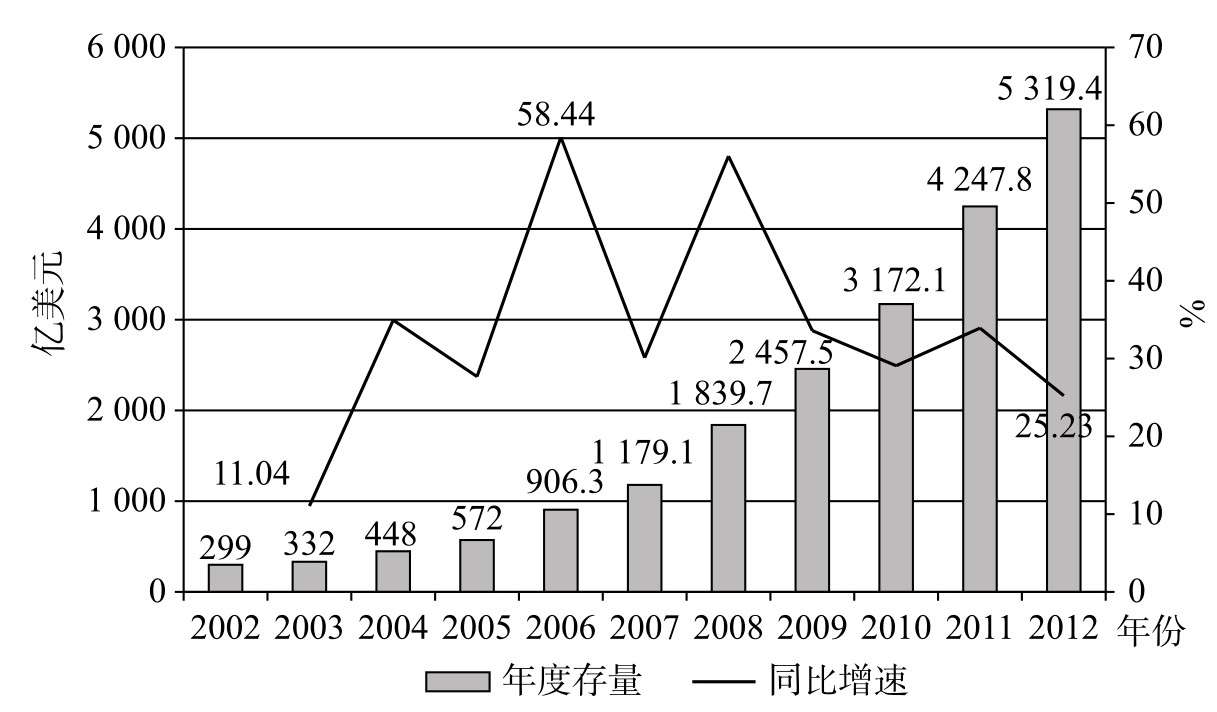

截至2012年年末,中國對外直接投資存量共計5319.4億美元,同比增長25.23%;中國共有1.6萬家境內投資者在國(境)外設立了近2.2萬家對外直接投資企業,分布在全球179個國家(地區),占全球國家(地區)總數的76.8%,基本覆蓋了國民經濟所有行業類別,年末境外企業資產總額超過2.3萬億美元。

2012年,中國對外直接投資存量規模依然保持著穩健的上升趨勢,實現了連續十年的增長。就具體增速來看,受全球金融危機影響,2008年后中國對外直接投資存量增長放緩;不過近年來的存量增速均維持在25.0%以上的較高水平,存量增長勢頭依然強勁(見圖2-6)。

圖2-6 2002-2012年中國對外直接投資存量及增速變化

資料來源:由各年度《中國對外直接投資統計公報》整理計算得到。

分類別來看,截至2012年年末,非金融類直接投資存量共計4354.9億美元,占總存量的81.9%。非金融類境外企業資產總額達1.32萬億美元,占總境外企業資產的57.4%;金融類直接投資存量共計964.5億美元,占總存量的18.1%。金融類境外企業資產總額達0.98萬億美元,占總境外企業資產的42.6%。其中貨幣金融服務業對外直接投資629.2億美元,占65.2%;保險業14.8億美元,占1.5%;資本市場服務業(原證券業)43億美元,占4.5%;其他金融業277.5億美元,占28.8%。

二、中國對外直接投資主體分析

2012年,中國對外直接投資效果顯著,境內投資主體通過境外企業經濟效益顯著。根據《2012年度中國對外直接投資統計公報》,2012年中國非金融類境外企業共實現銷售收入12462億美元,較上年增長19.3%;境內投資者通過境外企業實現進出口額共計3733億美元,同比增長102.3%。其中進口總值2944億美元,同比增長134.2%,出口總值789億美元,同比增長34.2%。

(一)境內投資主體構成多樣化,有限責任公司最為活躍

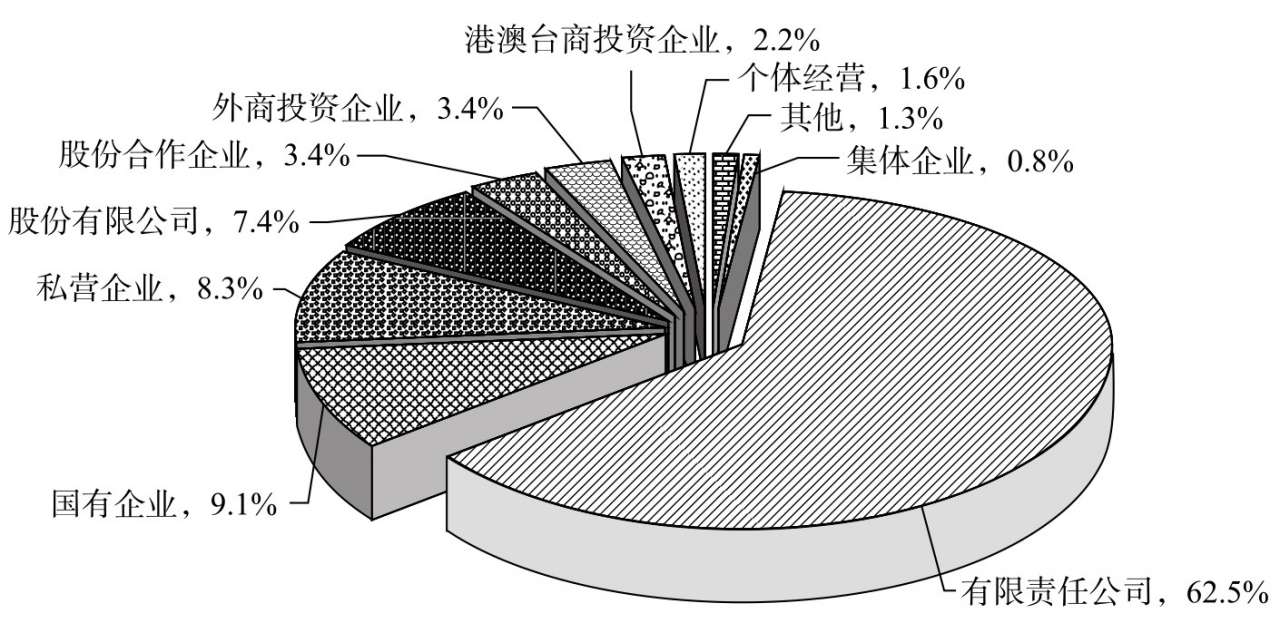

在境內投資主體構成方面,與2011年相同,2012年中國對外直接投資的主力仍是有限責任公司,占總數的62.5%,較上年增加2.1個百分點;國有企業次之,占比9.1%,同比下降2個百分點。其余依次為:私營企業、股份有限公司、股份合作企業、外商投資企業、港澳臺商投資企業、個體經營和集體企業等(見圖2-7)。

圖2-7 2012年末境內投資者按登記注冊類型構成

資料來源:《2012年度中國對外直接投資統計公報》。

(二)國有企業投資規模繼續下降

投資規模方面,2012年非金融類對外直接投資共計777.3億美元,其中國有企業占46.6%,不足五成,較去年的55.1%下降近10個百分點;而有限責任公司占36.2%,較去年的26.4%增長近10個百分點;股份有限公司和股份合作企業各占5.4%,私營企業占2.9%,外商投資企業占2%,其他占1.5%。

從存量角度看,截至2012年年末,非金融類直接投資存量規模中,來自國有企業的投資存量共占59.8%,較上年下降2.9個百分點;有限責任公司占26.2%,較上年增加1.7個百分點;股份有限公司占6.6%;股份合作企業占2.9%;私營企業占2.2%;外商投資企業占1.1%;港澳臺商投資企業占0.3%;集體企業占0.2%;其他占0.7%。

國有企業和有限責任公司在2012年投資流量上的份額互換以及存量規模上的一降一升,均顯示出國有資本對外直接投資規模的下降趨勢。

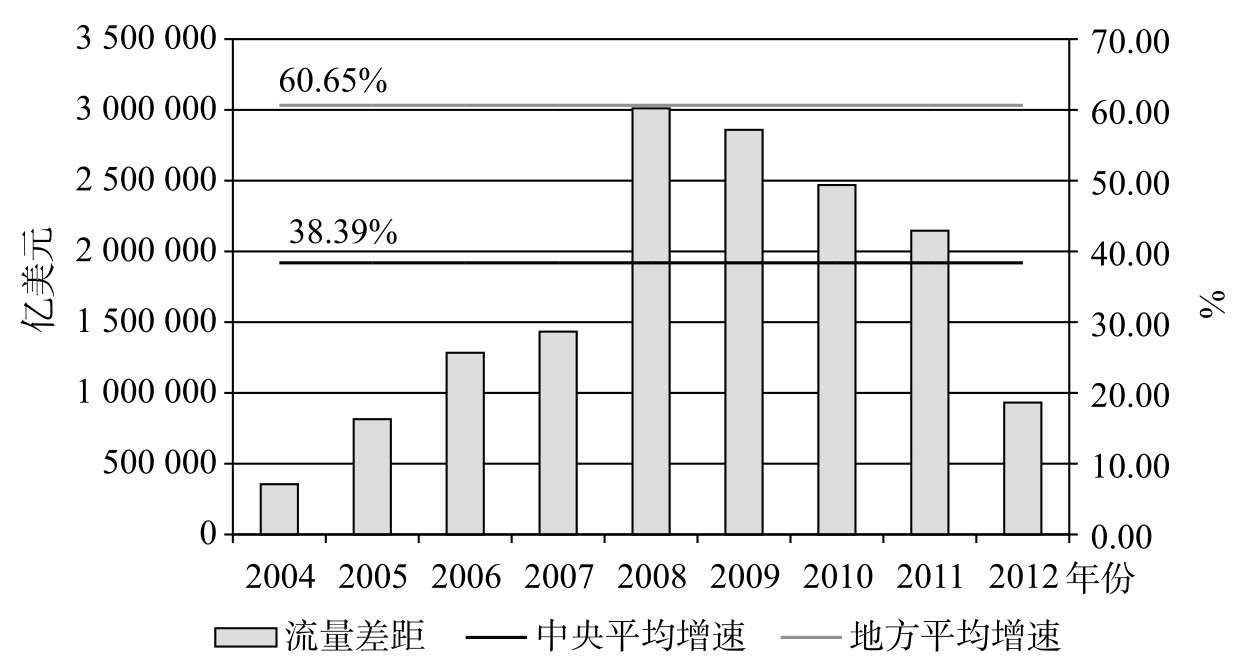

(三)中央企業與地方企業對外直接投資差距進一步縮小

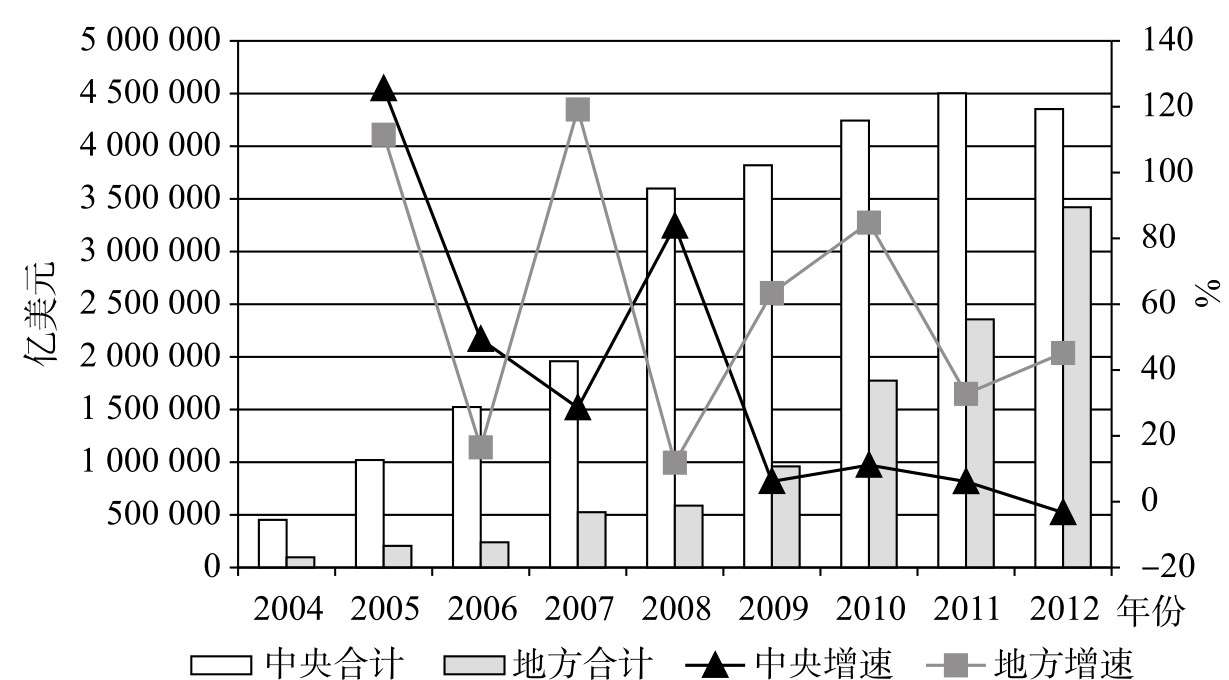

將境內投資者分為中央企業和地方企業是觀察對外直接投資的一個重要角度。2012年,一方面,中央企業非金融類對外直接投資達435.3億美元,同比下降3.3%,這是自2005年以來的首次下跌;另一方面,地方企業非金融類對外直接投資流量依舊維持較高增長速度,達到342.1億美元,同比增長45.2%,遠高于全國13.3%的增幅,占全國非金融類直接投資的比重達到44%,較上年的34%躍升10個百分點。中央企業和地方企業對外直接投資流量出現一降一升相逆的走勢(見圖2-8、圖2-9)。

圖2-8 2004-2012年中央與地方非金融類直接投資流量及增速對比

資料來源:由各年度《中國對外直接投資統計公報》整理計算得到。

圖2-8顯示,自2009年中央企業對外直接投資流量增長趨于停滯,且2011年、2012年連續兩年增幅放緩,2012年甚至出現負增長;而地方企業對外直接投資增幅一直維持在較高水平,2009-2012年連續四年超越中央企業。另外,2009年以后,地方企業投資增幅的振幅開始縮小,沒有出現2005-2008年大起大落的劇烈波動,顯示出地方企業對外直接投資穩健的增長勢頭。

圖2-9顯示,2004年至2012年,中央企業對外投資平均增速為38.39%,地方企業對外投資平均增速為60.65%;總體來講,地方對外投資增速遠超中央對外投資增速。此外,自2009年始,中央與地方企業對外直接投資規模差距逐年縮小;特別是2012年,受相逆走勢影響,二者的投資規模差距已降至100億美元以下。按照現有趨勢發展,在不遠的將來,地方企業對外投資規模必然會超越中央企業對外投資規模。

圖2-9 2004-2012年中央與地方非金融類直接投資流量差距及平均增速

資料來源:由各年度《中國對外直接投資統計公報》整理計算得到。

由此可見,經過三十余年的發展,我國中央企業一方獨大的對外直接投資格局正在悄然變化,地方企業對外投資活躍程度顯著提升,成為中國境內投資者中的新生力量。

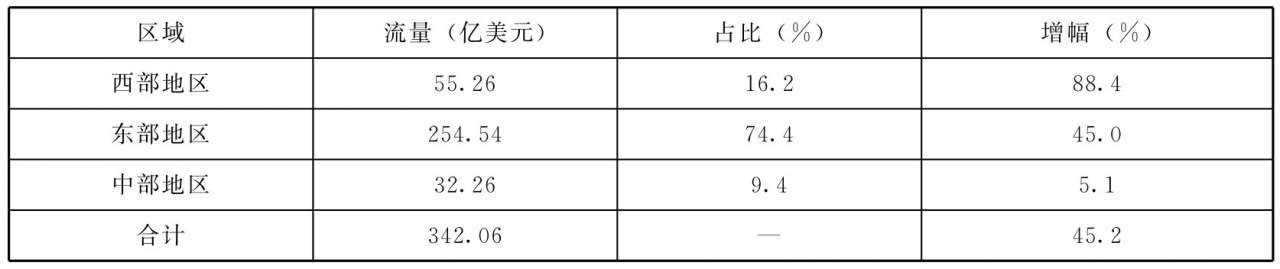

(四)地方企業對外直接投資區域分布不平衡

從流量角度看,2012年西部地區的對外直接投資出現大幅提升,為55.26億美元,同比增幅達88.4%;東部地區較上年也有較大幅度的增長,增幅達45.0%;中部地區自2011年大幅增長后增幅放緩,微增5.1% (見表2-2)。

表2-2 2012年地方對外直接投資流量區域分布情況

資料來源:《2012年度中國對外直接投資統計公報》。

表2-2顯示,2012年我國地方企業對外直接投資存在明顯的區域分布不平衡特點。東部地區對外投資流量占比為74.4%,幾乎是西部地區(16.2%)和中部地區(9.4%)流量占比總和的3倍,延續了我國“東強西弱”的地方企業對外直接投資格局。

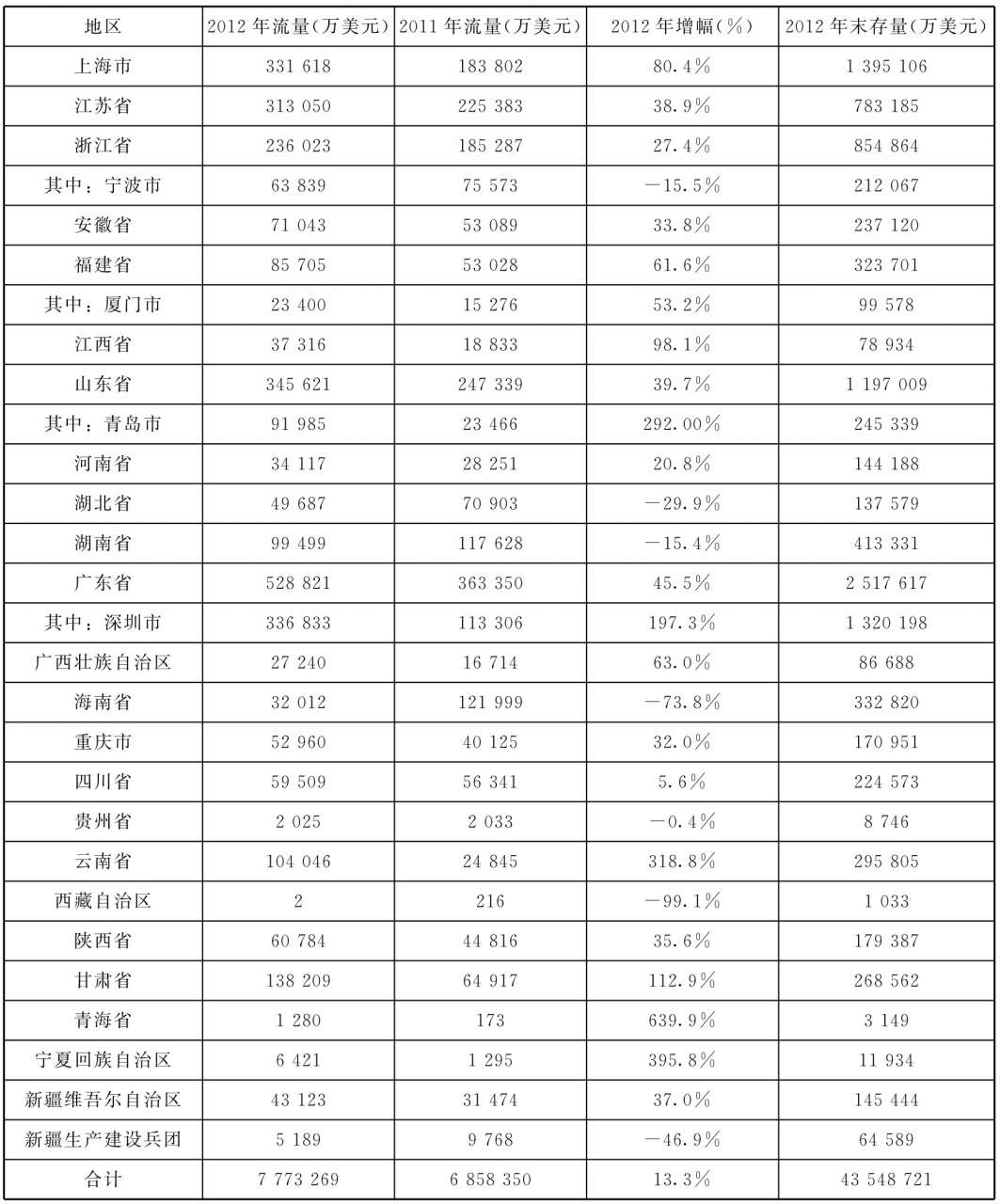

具體到各省份,傳統投資大省廣東依舊名列第一,山東次之,上海位居第三,三者均保持了較快增速。特別是上海,以80.4%的增幅趕超江蘇,躋身前三甲。2012年地方對外直接投資流量前十的地區依次為:廣東、山東、上海、江蘇、遼寧、浙江、北京、甘肅、云南、湖南(見表2-3)。

表2-3 2012年中國非金融類對外直接投資省 (市、區)分布

續前表

注:表中未包括港澳臺地區。

資料來源:《2012年度中國對外直接投資統計公報》。

表2-3顯示,不少省份在2012年對外直接投資異常活躍,其中青海省以639.9%的增幅榮膺增長冠軍。這主要得益于相應省份某些地方企業對外直接投資規模的擴大,如遼寧省的大連萬達集團股份有限公司在2012年7月收購美國AMC影院公司。同時,一些省份2012年對外直接投資出現明顯下降,如海南降幅達73.8%。

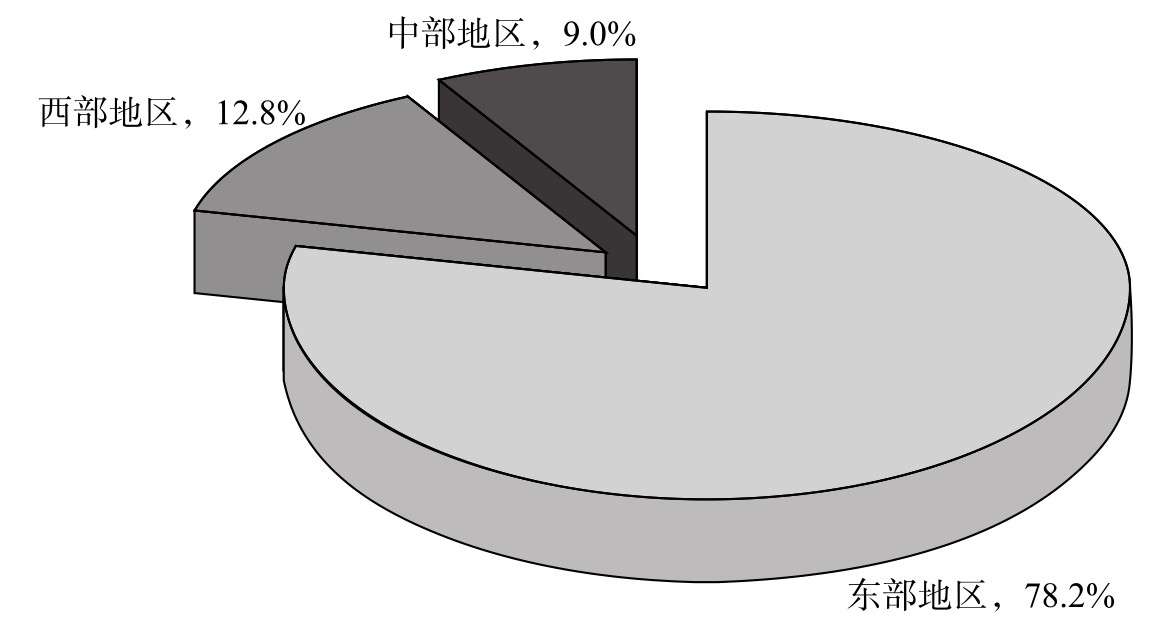

從存量角度看,截至2012年年末,地方非金融類直接投資存量首破千億美元大關,達到1240.6億美元,占全國非金融類總存量的28.5%,較2011年提升了4.7個百分點。其中東部地區970.6億美元,占比78.2%;西部地區158.3億美元,占比12.8%;中部地區111.7億美元,占比9% (見圖2-10)。

圖2-10 2012年年末地方對外直接投資存量地區比重構成

資料來源:《2012年度中國對外直接投資統計公報》。